- No es común observar noticias trascendentales sobre Honduras y activos virtuales en la región centroamericana; es evidente que toda la atención la acapara El Salvador por razones obvias.

- No obstante, en medios de comunicación especializados en los últimos años se han reportado eventos que llaman la atención; los más notorios y recientes son: la decisión de algunas regiones hondureñas para la utilización de Bitcoin como medio de pago, tal es el caso de la ciudad privada Próspera y Bitcoin Valley, para lo cual se evidencian algunas diferencias legales con las autoridades públicas competentes; el surgimiento de distintos proyectos enfocados en la educación sobre criptomonedas; la intención por parte del gobierno hondureño para desarrollar una CBDC; la presencia de proyectos fraudulentos, y años atrás circulaba información de un proyecto que promovía la utilización de tecnologías blockchain para el registro de títulos de propiedad.

- Recientemente, el supervisor financiero hondureño, la Comisión Nacional de Bancos y Seguros (CNBS), publicó en su sitio web oficial la CIRCULAR CNBS No.003/2024, la cual tiene como objetivo principal prohibir a las instituciones financieras supervisadas interactuar con activos virtuales.

- En el año 2024, esta información llama la atención por su carácter prohibitivo. Años atrás, era común observar medidas similares por parte de autoridades financieras; no obstante, así como la tecnología e industria han evolucionado, los fiscalizadores públicos también se han capacitado sobre los usos e implicaciones de las tecnologías blockchain, dando como resultado una mayor inclusión jurídica y financiera por parte de la mayoría de los países, principalmente desarrollados.

- En este sentido, corresponde señalar los puntos concretos de la circular citada.

Comisión Nacional de Bancos y Seguros (CNBS) / CIRCULAR CNBS No.003/2024 / Fecha 12 de febrero de 2024 / Tegucigalpa, Honduras.

La Circular está conformada por siete CONSIDERANDOS y cinco puntos Resolutivos.

Considerandos

- Los primeros dos CONSIDERANDOS son argumentos y fundamentos legales que justifican la Circular y la decisión tomada.

- La Circular evidencia que en territorio hondureño circulan activos virtuales al margen de la regulación y supervisión de los órganos competentes. Haciendo énfasis en que, al ser instrumentos financieros no regulados, su utilización es responsabilidad de cada usuario.

- Se enfatiza con argumentos legales que el Banco Central de Honduras es el único emisor de monedas y billetes de curso legal. En la legislación hondureña no existen normas específicas sobre activos virtuales y tecnologías blockchain, lo cual expone a los consumidores a fraudes y actividades delictivas.

- Se cita la recomendación 15 del GAFILAT sobre nuevas tecnologías, la cual, dentro de sus distintos puntos, sugiere a los países identificar, evaluar y comprender los riesgos de lavado de activos y financiamiento del terrorismo relacionados con activos virtuales.

- Se concluye que, en base a análisis y revisiones conjuntas con varias autoridades competentes en materia financiera, se decide: Prohibir a las Instituciones Supervisadas el uso de criptomonedas, criptoactivos, monedas virtuales o cualquier otro activo virtual al margen de la regulación y supervisión del Banco Central de Honduras.

Puntos resolutivos

De lo anterior, se establecen varios puntos resolutivos u órdenes a los supervisados, que procedemos a comentar.

- “Se prohíbe a las Instituciones Supervisadas por la Comisión Nacional de Bancos y Seguros, mantener, invertir, intermediar u operar con criptomonedas, criptoactivos, monedas virtuales, tokens o cualquier otro activo virtual similar, que no haya sido emitido o autorizado por el Banco Central de Honduras como Autoridad Monetaria del país, así como tampoco permitir a sus usuarios financieros el uso de sus plataformas para realizar operaciones con este tipo de instrumentos.”

Se prohíbe a las instituciones financieras, por ejemplo, a bancos del sistema, invertir, mantener u operar con activos virtuales. Actualmente existe cierta tendencia por parte de algunas instituciones bancarias ubicadas en distintas jurisdicciones, para invertir directamente en activos virtuales, o bien, invertir en instrumentos financieros que representen activos virtuales, como es el caso de ETFs, así también se evidencian inversiones en compañías que forman parte de la industria blockchain. En este sentido, existen estándares internacionales que sugieren cómo deben abordarse este tipo de inversiones por parte de entidades bancarias, específicamente nos referimos a los “tratamientos prudenciales de las exposiciones a criptoactivos” publicados por el Comité de Supervisión Bancaria de Basilea en los años 2021 y 2022.

Se entiende que las prohibiciones anteriores son sobre aquellos activos virtuales que no hayan sido emitidos o autorizados por el banco central, lo que deja abierta la posibilidad de que a futuro el banco central decida que activos virtuales sí pueden utilizarse, o bien, la emisión de activos virtuales por el propio banco central.

Se prohíbe a las instituciones supervisadas intermediar con activos virtuales, y se prohíbe a los usuarios del sistema financiero utilizar las plataformas de los supervisados para realizar operaciones con activos virtuales. Esta es la prohibición más importante, ya que tanto personas individuales como jurídicas que trabajan con activos virtuales requieren de cuentas bancarias para ejercer el comercio. Al igual que cualquier otra industria, las personas que liquidan sus productos (en este caso activos virtuales), por medio de intermediarios nacionales o extranjeros requieren de una cuenta de depósito para almacenar sus fondos en fiduciario, o bien, los usuarios de activos virtuales también requieren de servicios bancarios accesorios como tarjetas de débito, crédito, transferencias bancarias, etc. Para la adquisición nacional o extranjera de propiedad digital. De la misma manera, las personas jurídicas que prestan servicios relacionados con activos virtuales necesitan cuentas bancarias para interactuar con sus clientes.

- “Se prohíbe a las Instituciones Supervisadas mantener activos o pasivos cuyos rendimientos se determinen en función de las variaciones que registren las criptomonedas, criptoactivos, tokens, monedas virtuales o fondos de inversión indexados a este tipo de instrumentos.”

Este punto sigue la misma línea del anterior, se reitera la prohibición de custodia de activos virtuales por parte de las instituciones financieras supervisadas, haciéndose énfasis en los activos virtuales e instrumentos de inversión vinculados que evidencien variaciones en sus precios, es decir, la mayoría de los activos virtuales.

- “Se instruye a las Instituciones Supervisadas para que incluyan en los Programas de Educación Financiera, información sobre los riesgos potenciales en el uso de criptomonedas, criptoactivos, o monedas virtuales, así como de otros tipos de activos virtuales similares.”

El punto es claro, se debe informar a la población únicamente de los riesgos y aspectos negativos, pero no de los beneficios, ni de los usos correctos y responsables. Evidentemente en estos tiempos las fuentes de información son bastante amplias, no solamente existe la información gubernamental o tradicional, lo que es positivo o negativo según la perspectiva.

En conclusión, la decisión tomada por la autoridad competente hondureña debe respetarse, ya que ha sido emitida en base a justificaciones técnicas y jurídicas. Creemos que las autoridades públicas de todos los países latinoamericanos se organizan para proteger la integridad e intereses de todos los habitantes, y no de un sector en particular, por lo tanto, si esta es la decisión del supervisor financiero, seguramente es en beneficio de todos.

Ignoramos si existen faltas o ilegalidades sobre la decisión tomada por el supervisor financiero, ya que no conocemos el ordenamiento jurídico hondureño. De existir controversias, serán los inconformes auxiliados por profesionales del derecho de aquella nación, quienes deberán hacerlo ver.

En este sentido, la prohibición hondureña es un excelente caso de estudio del que podemos aprender, analizar y plantear hipótesis sobre sus consecuencias, considerando que muchos países latinoamericanos no cuentan con disposiciones normativas sobre activos virtuales.

Análisis

Desde una perspectiva jurídica, usualmente analizamos los activos virtuales partiendo de una base norteamericana, europea y asiática. No obstante, tanto el caso salvadoreño como el hondureño son excelentes ejemplos de estudio regionales que reflejan dos posiciones contrarias sobre el tema.

Por una parte, El Salvador con una política pública abierta, en búsqueda de la innovación y la conexión financiera global. Y por el otro lado, Honduras que da a entender un blindaje de su sistema financiero, rechazando la libre circulación, la competencia y la inclusión de sus habitantes hacia nuevas tecnologías financieras.

Partiendo del ejemplo hondureño, no podemos asegurar cuáles serán las consecuencias positivas o negativas a futuro, pero sí podemos plantear hipótesis en base a lo observado en el ecosistema de activos virtuales. Este es un ecosistema global; los usuarios evidencian comportamientos similares.

Medidas y posibles consecuencias

- Prohibir a las entidades financieras supervisadas: invertir y custodiar activos virtuales, así como invertir en instrumentos financieros que representen activos virtuales.

Fenómenos internacionales como las recomendaciones del Comité de Supervisión Bancaria de Basilea, la reciente aprobación de ETFs de BTC por la Comisión de Bolsa y Valores de los Estados Unidos, y el surgimiento de normas especiales europeas han motivado la inversión del sector financiero tradicional en activos virtuales y su tecnología subyacente.

Decisiones como la hondureña aíslan al sector financiero de las nuevas tecnologías, no solo en cuanto a la inversión directa, sino también en la creación de nuevos productos financieros, y comprometen la investigación y desarrollo de procedimientos que busquen eficientizar sistemas a través de bases de datos distribuidas que impliquen la relación con tokens, esto ante el temor de encuadrar en la prohibición.

- Prohibir a los clientes la utilización de servicios financieros para interactuar con activos virtuales.

Personas jurídicas como los Proveedores de Servicios de Activos Virtuales no podrán utilizar cuentas bancarias para ejercer el comercio.

Esto afecta el desarrollo de intermediarios nacionales y ahuyenta la inversión de plataformas extranjeras.

Algunos intermediarios cerrarán operaciones, otros buscarán alternativas para el intercambio como dinero en efectivo, uso de procesadores de pago y transmisores de dinero extranjeros. Esto contribuye al aumento de los costos de comisiones para el usuario final y desde la perspectiva de la fiscalización complica aún más la trazabilidad y la identificación del origen de las transacciones.

Es probable que algunas personas individuales que no puedan utilizar el sistema bancario para interactuar con intermediarios de activos virtuales desistan de su relación con estas tecnologías. Otros buscarán alternativas, como el uso de intermediarios extranjeros y sus servicios accesorios, intercambios con dinero en efectivo, intercambios entre pares físicos y en línea, lo que complica mucho la fiscalización al proliferar el uso de redes sociales o lugares físicos que evidentemente conllevan un mayor riesgo, intercambios en lugares fronterizos en países con nula legislación o bien con normas claras, así también la utilización de ATMs. Adicionalmente, estas medidas fomentan el uso y circulación de monedas estables colateralizadas con monedas extranjeras; esta situación ya la preveía el GAFI en el año 2020.

La medida hondureña no es una prohibición general de activos virtuales, es una prohibición sectorial, salvo que a futuro surja una ley que sí lo haga. No obstante, se estigmatiza a este ecosistema y se promueve la informalidad. La búsqueda e investigación de los individuos por alternativas para desarrollarse profesionalmente en esta área tecnológica puede que los conduzca al ecosistema de finanzas descentralizadas (DeFi), lo cual es positivo, no obstante, desde la perspectiva del orden, fiscalización y control estatal conlleva desafíos más complejos, ya que las finanzas centralizadas, al tener mayores puntos de control, se convierten en un excelente filtro y aliado del sector gubernamental para combatir el crimen.

Cumplimiento normativo

El sector financiero tradicional, al ser una industria privada, tiene la libertad de ejercer actividades comerciales con quienes consideren convenientes. Por lo tanto, aunque no existan prohibiciones expresas, seguramente existen instituciones que, por criterios internos, prefieren evitar relacionarse con clientes vinculados a activos virtuales. No obstante, aquellas instituciones que sí deseen hacerlo no podrán, cuando la autoridad financiera así lo disponga; decisiones que, aunque no gusten, deben respetarse.

La prohibición hondureña parte de las siguientes preocupaciones: inexistencia de regulaciones para el sector de activos virtuales, preocupaciones por el surgimiento de actividades fraudulentas y riesgos de lavado de dinero y financiamiento del terrorismo.

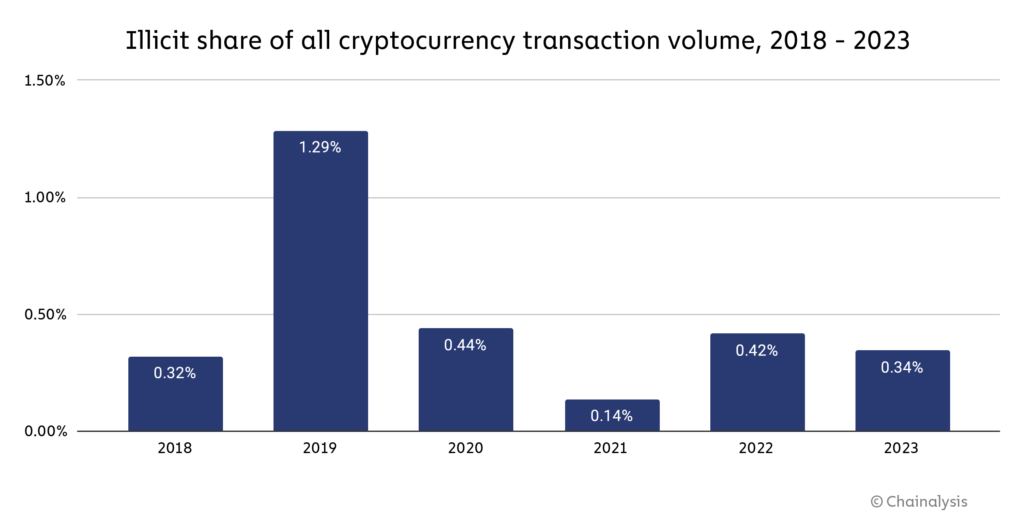

Tales preocupaciones son válidas; es evidente que cualquier bien tangible o intangible de rápido crecimiento y fácilmente intercambiable representará riesgos de actividades ilícitas, especialmente si no existe regulación y fiscalización clara. En este sentido, el reconocido analista de cadena Chainalysis estima que en los últimos años las transacciones de activos virtuales vinculadas con actividades ilícitas se han reducido considerablemente. Solo en el año 2023, menos del 0.5% de las transacciones fueron actividades ilícitas.

Sin duda alguna, las recomendaciones del Grupo de Acción Financiera Internacional (GAFI) son los mejores parámetros normativos para organizar el ecosistema de criptomonedas, no solo en cuanto a la prevención del lavado de dinero y financiamiento del terrorismo, sino también en otras áreas de cumplimiento gubernamental.

El GAFI, en su amplia variedad de recomendaciones, contempla cómo actuar ante medidas como la prohibición o inclusión de activos virtuales dentro de una jurisdicción. El mismo GAFI enfatiza en las recomendaciones sobre activos virtuales, tanto las del año 2019 como en las del 2021, que no considera al sector de activos virtuales de alto riesgo. Las recomendaciones emitidas tienen como objetivo auxiliar a los países para identificar y lidiar con aquellos sectores vulnerables.

Para finalizar, parafraseamos al mismo Grupo de Acción Financiera Internacional, quien acertademnte indica:

“El riesgo no se evita, el riesgo se gestiona.”