CeFi: Finanzas Centralizadas

El uso y conocimiento de criptomonedas en estos momentos ya no es ninguna novedad como si lo era hasta hace pocos años, actualmente muchas personas se han informado más sobre el tema, por curiosidad tecnológica, la constante exposición periodística, actualizaciones legales de algunos países o bien la simple codicia, incluso reconocidas personas individuales y jurídicas que en un principio manifestaban su total rechazo hacia este ecosistema se encuentran ahora involucrados. Sin embargo, basta realizar una pequeña investigación sobre otros proyectos para concluir que las criptomonedas no son el punto máximo de evolución, las criptomonedas y demás tokens simplemente son las herramientas para acceder a otro tipo de servicios financieros mucho más novedosos y complejos. Desde hace varios años intermediarios centralizados de criptomonedas mejor conocidos como CeFi (Centralized Finance) ya prestan servicios financieros que en alguna medida replican los ya existentes en el mundo fiduciario tradicional (TradFi) y en otros casos, han creado nuevas modalidades de contratos digitales de custodia, ahorro, inversión o especulación, evidentemente con los riesgos digitales e incertidumbres legales propios de este espacio. En este sentido, muchos detractores critican la existencia de las plataformas CeFi ¿Para qué utilizar estos servicios financieros tan arriesgados? Si en el mundo financiero tradicional ya se efectúan estas prácticas desde hace varios años, por medio de divisas, acciones, mercancías y otra gran cantidad de contratos mercantiles debidamente regulados y fiscalizados, sin olvidar que muchos de ellos están digitalizados y adaptados a estas épocas, sin embargo, no se toma en cuenta que los servicios tradicionales están limitados a un grupo reducido de la población global, en donde es necesario contar con cierto perfil, ciudadanía, burocracia, accesos bancarios, intermediarios, altos costos etc. En estos momentos las plataformas CeFi siguen evolucionando y expandiéndose por el mundo, es muy fácil acceder a ellas, su función es importante, ya que simplifican el acceso global a las criptomonedas, no obstante, se encuentran en constantes polémicas relacionadas con la seguridad informática e incertidumbres legales. Desde una perspectiva legal las CeFi mantienen una estructura corporativa bastante similar a la evidenciada en instituciones tradicionales, si bien muchas de ellas poseen una personalidad jurídica debidamente inscrita y reconocida por ciertas jurisdicciones, muchas otras no cuentan con claridad legal, o bien, no se sabe con certeza donde se encuentran ubicadas jurídicamente, adicionalmente los contratos novedosos que ofrecen y que implican la administración de criptomonedas en una buena cantidad de variantes, son figuras que no existen en la mayoría de ordenamientos jurídicos. Desde la perspectiva de la seguridad informática se les critica por ser puntos centrales de fallo, lo que aumenta el riesgo de ataques informáticos, quiebras fraudulentas, estafas etc. En estos momentos existe una política bastante agresiva para organizar legalmente a este tipo de plataformas, principalmente por países desarrollados, quienes al observar el crecimiento exponencial en tan cortos periodos de tiempo se han dado a la tarea de establecer restricciones financieras y tributarias, esto genera otro tipo de debates, algunos critican que la excesiva regulación solo limitará el desarrollo, por el contrario, el discurso principal de los reguladores es establecer controles para proteger a los usuarios e inversores, otros se oponen a este argumento al considerar que solo es un pretexto para limitar está industria. De una u otra manera, es poco probable que las regulaciones aniquilen la industria CeFi, los intereses en juego ya son bastante grandes. El tema CeFi es fascinante, hasta hace pocos años muchos lo limitaban a billeteras y cambistas de criptomonedas, pero definitivamente es mucho más grande, justo cuando los órganos estatales empezaban a evidenciar está situación e iniciaban el dolor de cabeza que implica tratar de regular y fiscalizar estas nuevas prácticas financieras digitales centralizadas, por medio de criterios legales tradicionales que para muchos ya son obsoletos, justo cuando surge esta mayor presión, empieza a tomar mayor auge el ecosistema DeFi.

DeFi: Finanzas Descentralizadas

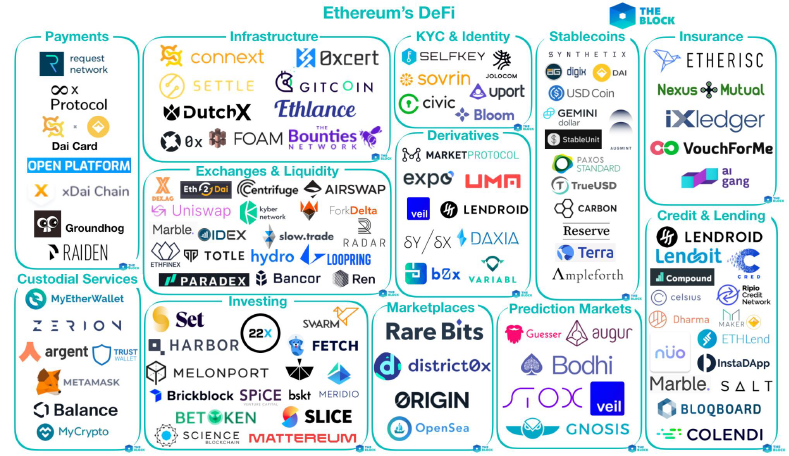

Las Finanzas Descentralizadas inicialmente llamadas Open Finance, pretenden crear un nuevo sistema financiero digital al cual pueda acceder cualquier persona que tenga una conexión a internet, concretamente el objetivo de DeFi es replicar todos los instrumentos financieros tradicionales que conocemos, pero sin estar subordinados a una compañía o institución centralizada, así también, desarrollar nuevos instrumentos mucho más novedosos y flexibles, es decir, DeFi crea nuevas herramientas financieras que son administradas exclusivamente por código informático desarrollado dentro de una blockchain pública. Para muchos, la primera y única DeFi es Bitcoin, ya que otorga independencia y libertad en la transmisión de valor, por el contrario, otros consideran que la creación de un nuevo sistema financiero descentralizado no es posible únicamente con el token bitcoin, herramientas complementarias son necesarias, una sociedad moderna también requiere de créditos, préstamos, seguros, redes de pago, valores estables y demás derivados. Bitcoin en el año dos mil catorce inspiró la creación de Ethereum, una blockchain que permite desarrollar aplicaciones descentralizadas de distintos tipos, algunas de naturaleza financiera. Evolución: La moneda estable DAI colateralizada inicialmente con Ether (actualmente son más tokens) probablemente fue uno de los primeros proyectos DeFi, posteriormente en el año dos mil diecisiete se emitieron miles de ICO´s, tokens que se colocan en el mercado con la intención de financiar proyectos blockchain, una buena cantidad han sido estafas o proyectos fallidos, sin embargo, algunas ICO´s lograron financiar y dar origen a las principales plataformas DeFi vigentes a la fecha. Las finanzas descentralizadas se caracterizan principalmente por ser pseudo anónimas y sin autorización, es decir, cualquier persona puede utilizar o construir DeFi sin la necesidad de aprobación de terceros, los activos se encuentran bajo custodia de los titulares y no de terceros intermediarios, no existen corporaciones específicas encargadas de actualizar ni administrar DeFí, por lo tanto, la gobernanza se basa en, la confianza en el protocolo, la transparencia y resistencia a la censura. Las finanzas descentralizadas funcionan gracias a contratos inteligentes (Smart Contracts) que son programas desarrollados dentro de una blockchain, DeFi en Ethereum puede entenderse como varias capas de innovación que permiten la construcción e interacción con finanzas descentralizadas, Ethereum posee su propio token nativo Ether, pero permite crear otros estándares de token necesarios para interactuar con DeFi, por ejemplo, tokens fungibles Erc20 (Ej. stablecoins) y tokens no fungibles Erc721 (Ej. NFT) entre otros, por lo tanto, gracias a Ethereum pueden producirse distintas aplicaciones descentralizadas financieras. En principio, cuando hablamos de DeFi lo primero que nos viene a la mente son cambistas descentralizados DEX o plataformas de préstamos Lending / Borrowing lo cual no es de extrañar, ya que son las más conocidas y a la vez los datos confirman que este tipo de plataformas son las más utilizadas hasta el momento, sin embargo, existen muchas otras categorías como; formas alternativas de ahorro, sistemas de pagos, seguros, manejo de activos, derivados, stablecoins colateralizadas con criptomonedas y algorítmicas, nuevas modalidades de arbitraje, derivados financieros etc. cuyo funcionamiento se auxilia con herramientas adicionales por ejemplo; billeteras o custodios, sistemas de identidades digitales, oráculos, predicción de mercados y eventos futuros, entidades autónomas descentralizadas etc.

La intención de crear un sistema financiero colaborativo de acceso global para todas las personas sin mayores limitaciones, es fascinante, tener acceso a prácticas novedosas y en constante evolución genera la esperanza de un futuro más inclusivo y mejor distribuido, quizá esta expectativa no sea tan lejana, en estos momentos una parte de las plataformas existentes son funcionales y bastante útiles, pero no todo es positivo, existen varias limitaciones, incertidumbres y fallos que deben ser enmendados, si la intención es llegar de forma masiva a las masas. Ethereum es la blockchain que más plataformas DeFi ofrece y la más popular en estos momentos, por tal razón, es común lidiar con una alta congestión de la red que da como resultado comisiones (gas) exageradamente altas, al menos desde la perspectiva de un usuario común y corriente, esta situación hace insostenible utilizar Ethereum de manera habitual, actualmente existen propuestas y algunas actualizaciones que ya se encuentran en camino para solventar estas situaciones, las cuales se espera tengan resultados favorables a mediano plazo. Otra limitación a tomar en cuenta es la complejidad de estas prácticas, el excesivo tecnicismo y el surgimiento de nuevos términos y conceptos financieros pueden dar lugar a confusiones y errores de los usuarios, la investigación, experimentación y educación constante son una obligación no solo en DeFi sino en todo el ecosistema blockchain.

Al igual que cualquier otra práctica digital el ecosistema blockchain y en este caso DeFi también se encuentra expuesto a riesgos no solo de seguridad informática, sino también, riesgos económicos. Desde la perspectiva de la seguridad informática los contratos inteligentes (smart contracts) que son la columna vertebral de cada herramienta DeFi, pueden manifestar deficiencias, errores o vulnerabilidades que den como resultado un mal funcionamiento o en el peor de los casos la pérdida o robo de los fondos. Desde una perspectiva económica, se encuentra presente la exposición a técnicas de manipulación de mercado y muchos critican el diseño del sistema de gobernanza de cada servicio, hasta ahora hemos observado que la mayoría de protocolos DeFi cualquiera que sea su naturaleza (cambistas descentralizados, lending, stablecoins etc.) operan en forma de comunidades digitales, como es habitual en blockchain, por lo tanto, la toma de decisiones al ser de naturaleza descentralizada, no depende de un órgano central, sino que los usuarios manifiestan su voluntad por medio de votos con base en los tokens del proyecto que posean, lo cual se critica, ya que evidentemente pueden surgir concentraciones de poder de aquellos que posean más tokens y decidan darle un rumbo negativo al proyecto que afecte los intereses del resto de participantes, sin olvidar las nuevas y complejas modalidades de estafas que están surgiendo. DeFi se encuentra en constante construcción y evolución, es ingenuo pensar que ya se encuentra consolidado, la prueba y error es el común denominador en muchos proyectos.

Como indicábamos anteriormente, Ethereum lidera el espacio DeFi, pero las altas comisiones son una gran limitación, en este sentido, existen algunas herramientas para reducir los altos costos, así como expectativas sobre actualizaciones futuras para solventar esta y otras deficiencias. No obstante, existen otras blockchains públicas que también soportan contratos inteligentes esto permite la creación de aplicaciones descentralizadas Dapps, muchas de ellas de naturaleza financiera, las cuales entran dentro de la clasificación DeFi. Si bien estas blockchains no tienen la misma popularidad y confianza que Ethereum, empiezan a ganar mayor terreno, entre ellas; Binance Smart Chain, RSK asegurada por la blockchain de Bitcoin, Polkadot, Cardano, Avalanche, Solana etc. Estas y muchas otras cadenas presentes y por venir, poseen ventajas y desventajas que tendríamos que analizar individualmente. En este sentido, Es común observar una alta rivalidad entre distintos desarrolladores y usuarios de cada una de las blockchains existentes, lo cual se percibe como positivo, ya que la competencia presiona la innovación y excelencia, por el contrario, otros más que una rivalidad y aislamiento de cadenas lo que esperan a futuro es la comunicación y fusión entre las distintas blockchains, lo que seguramente implica grandes riesgos y desafíos técnicos, pero podría abrir la puerta para crear un gran organismo financiero descentralizado.

CeFi Desafíos legales

Las finanzas tradicionales en la mayoría de jurisdicciones son uno de los sectores más regulados, la tendencia parece ir en aumento, este mismo camino le espera a los intermediarios de criptomonedas, lo que en un principio aspiraba a ser independiente, autónomo y descentralizado puede resultar siendo mucho más centralizado y regulado que lo tradicional, al menos en algunos países, esto por razones obvias, una entidad con personalidad jurídica plenamente identificada estará ante el acecho constante de fiscalizadores y reguladores. La regulación es muy importante porque genera confianza, protección, orden y seguridad jurídica, siempre que está sea desarrollada a conciencia por sujetos capacitados y puesta en práctica por instituciones que cuenten con credibilidad, de lo contrario, solo es más burocracia, saturación normativa y el resto de males ya conocidos que el movimiento blockchain tanto critica. No todos los países tienen ni tendrán la capacidad de regular y fiscalizar CeFi, las controversias y actividades criminales más notorias, es altamente probable que sean investigadas y resueltas gracias a la intervención de órganos internacionales de vigilancia digital, de hecho, ya lo estamos viendo. En el contexto de las finanzas descentralizadas el reto de la regulación y fiscalización se eleva a otro nivel, en principio DEFI simula prácticas financieras altamente reguladas, al evidenciar esta situación la reacción inmediata de los fiscalizadores será tratar de organizar o en el peor de los casos destruir este ecosistema, sin embargo, surgen las interrogantes siguientes ¿Es posible regular DeFi? ¿Es posible regular prácticas financieras desarrolladas dentro de bases de datos descentralizadas?

DeFi Desafíos regulatorios

Es complicado dar una respuesta simple y absoluta, muchos factores deben tomarse en cuenta, este documento plantea los cuestionamientos básicos y más evidentes, una regulación específica tendría que desglosar y clasificar cada uno de los servicios DeFi, es decir, regulaciones para DeXs, stablecoins descentralizadas, lending/borrowing y cualquier otro servicio novedoso que pueda surgir, también tendría que analizarse en qué tipo de blockchain opera y cómo funciona, ya que definitivamente existen plataformas unas más descentralizadas que otras.

El primer desafío que viene a la mente es que, no existe una autoridad central a quien someter a normas legales, los ordenamientos jurídicos tradicionales son expertos y están acostumbrados a regular y fiscalizar intermediarios, pero que sucede cuando prácticas financieras complejas se dan exclusivamente dentro de un código descentralizado de acceso global. ¿A quién establecerle obligaciones? Quizá a los programadores y desarrolladores, algunos de ellos son anónimos o se encuentran ubicados en países con ventajas jurídicas para realizar sus actividades, otros cuentan con mucho prestigio y popularidad, no obstante, solo desarrollan las bases del código el que posteriormente es liberado y empieza a evolucionar como cualquier otro código abierto el cual pasa a formar parte de una gran comunidad. Existen proyectos que presumen de ser DeFi, sin embargo, cuentan con una alta influencia y control de un grupo reducido de personas, quizá en esta modalidad sea más factible de regular y fiscalizar, en este orden de ideas, empieza a surgir cierta desconfianza sobre la intención de criminalizar la actividad inventiva y creadora de los programadores, esto bajo banderas conocidas como la prevención de lavado de dinero y financiamiento del terrorismo, si bien es más que evidente la existencia de sujetos altamente capacitados que utilizan su conocimiento para delinquir, también es importante incentivar y proteger a los técnicos que dedican su vida para encontrar y resolver problemas financieros globales.

Podría surgir la intención de regular y responsabilizar a los poseedores de tokens de gobernanza de las plataformas DeFi, ya que son ellos quienes toman las decisiones sobre el rumbo del proyecto, el problema es que al no existir una entidad central emisora es complicado individualizar a los tenedores, evidentemente pueden rastrearse por medio de analistas de cadenas, pero estos seguramente estarían distribuidos en distintas ubicaciones geográficas, sin olvidar la utilización de anonimizadores, por lo tanto, una legislación específica tendría competencia solo sobre los tenedores de tokens ubicados en su jurisdicción. Una forma de identificar a los holders de tokens de gobernanza es en el supuesto que depositen sus activos dentro de intermediarios centralizados en caso deseen intercambiarlos, sin embargo, también tienen la opción de hacerlo por medio de DEXs. Algunas jurisdicciones en un intento de frenar esta evolución, quizá implementen medidas radicales, al prohibir a intermediarios regulados, el ingreso de tokens provenientes de protocolos DeFi, como ya sucede con algunos tokens enfocados en la privacidad. Lo que si vemos actualmente es una mayor exigencia en procedimientos como la regla de viaje, lo que implica una plena identificación del origen de la transacción, por lo tanto, es importante contar con los argumentos necesarios para justificar la proveniencia de tokens vinculados a finanzas descentralizadas, actualmente algunos proyectos Blockchain comienzan a generar informes para facilitar esta tarea a los usuarios que deseen ingresar sus tokens dentro de intermediarios. Sin embargo, un punto fundamental a considerar es que muchas DeFi operan por medio de DAO´s (Entidades Autónomas Descentralizadas) esto por motivos de seguridad informática y transparencia en la gobernanza, territorios como Wyoming ya regulan esta variante de organización social digital, por lo que ahí podríamos empezar a observar cierta inclinación de regulación que opere por medio de este modelo en territorios específicos, este tema seguramente lo desarrollaremos en próximos posts. Incertidumbres muy similares encontramos al intentar regular a los usuarios de estas plataformas.

Este tipo de prácticas descentralizadas traen nuevamente el tema de la universalidad jurídica, ya que definitivamente surgirán normas DeFi en algunas jurisdicciones, seguramente en aquellas más desarrolladas, pero estas disposiciones se limitaran únicamente a los ciudadanos de esas naciones y a los usuarios de monedas estables centralizadas colateralizadas con fiat o poseedores de tokens vinculados al territorio regulado, por tal razón, es probable que surjan propuestas de normas uniformes aplicadas por varios países en simultáneo, o bien, tratados u organismos internacionales promoviendo o imponiendo regulaciones en un mismo sentido para los miembros, esto como un intento de resolver problemas como la jurisdicción aplicable, que es otro de las grandes desafíos no solo de DeFi sino de blockchain en general.

La evolución blockchain se ha caracterizado por seguir un camino diverso, es decir, no hay una hoja de ruta específica a seguir, cada proyecto sigue su rumbo y en ese camino encuentra una base de usuarios, por lo tanto, existen proyectos que aspiran a la descentralización absoluta y alejarse por completo de sistemas tradicionales, por el contrario, otros buscan integrar lo centralizado consolidado con estas nuevas variantes, por tal razón, es probable que tanto intermediarios de criptomonedas como algunas entidades financieras tradicionales incorporen a sus servicios algunas modalidades afines a las finanzas descentralizadas, lo que traerá incertidumbres legales, pero más asimilables.

Cumplimiento financiero y tributario

En materia de cumplimiento financiero un tema que siempre estará presente es la prevención del lavado de dinero u otros activos, nuevamente surge la interrogante ¿A quién someter a estas normas o recomendaciones AML? Queda claro que no existe una entidad central que las aplique y por lo general no existen directores o titulares que se hagan responsables, sino que es solo código al que todos tienen acceso. Este tema es bastante específico por lo que requerirá un post futuro, como primera impresión si surgen ciertas preocupaciones sobre la procedencia ilícita de algunos tokens que ingresen a ciertos servicios DeFi, para entender la magnitud de la incertidumbre es importante tener clara la operatividad de algunas DeFi como DEX o Lending, sin entrar en mayores detalles, estos servicios para llevar a cabo sus actividades necesitan liquidez, es decir, necesitan tokens para intercambiar o prestar, estos activos se obtienen del aporte que hacen los particulares al protocolo (liquidity providers) motivados por ciertos incentivos económicos, una vez depositados los tokens al servicio (Liquidity Pool) se aplican distintos principios tecnológicos, fórmulas matemáticas, contratos inteligentes que logran que usuarios comunes utilicen el servicio de forma descentralizada, contradiciendo así la operatividad de entidades centralizadas tanto de criptomonedas como de finanzas tradicionales. La principal preocupación es que tokens provenientes de actividades ilícitas sean aportados a estos servicios, con la intención de mezclarlos o lavarlos.

El Grupo de Acción Financiera Internacional GAFI en las recomendaciones del año dos mil diecinueve, entiende de la existencia de aplicaciones descentralizadas financieras que no tienen administradores identificados, sin embargo, sugiere que en aquellos casos en donde exista un propietario u operador de una aplicación descentralizada (DEFI) estos podrían caer dentro de la definición de un Proveedor de Servicios de Activos Virtuales VASP, estas recomendaciones no dan mayores detalles sobre la forma de incorporación y fiscalización dentro de una jurisdicción, adicionalmente surgen cuestionamientos relacionados con lo expuesto en párrafos anteriores sobre las incertidumbres entre el cumplimiento legal centralizado y blockchain, aun así, esta medida es uno de los primeros pasos para intentar establecer criterios de prevención de lavado de dinero u otros activos. En el año dos mil veintiuno existía una alta expectativa sobre nuevas recomendaciones GAFI, las cuales se especulaba traerían recomendaciones concretas, si bien estas fueron emitidas, no contienen medidas especializadas, salvo algunas definiciones y aspectos meramente conceptuales relacionados con aplicaciones descentralizadas financieras, sin embargo, se hace nuevamente énfasis sobre lo indicado en el año dos mil diecinueve, el software DEFI no es un VASP, pero sus creadores, propietarios, operadores y otras personas que mantengan un control o suficiente influencia puede que entren dentro de la definición de un VASP, entre otros argumentos que discutiremos en próximos posts.

El tema tributario DeFi mantiene las mismas interrogantes que las criptomonedas, algunos países que hemos analizado en post pasados ya cuentan con cierta organización tributaria sobre cryptos nativas, en el caso de tokens DeFi que ingresen a intermediarios ubicados en países ya organizados, simplemente se someterán a las leyes tributarias establecidas, sin embargo, no debemos olvidar la clasificación de los tokens, ya que no todos representan lo mismo, en DeFi podemos estar lidiando con tokens de naturaleza y características muy distintas por ejemplo: criptomonedas nativas, tokens colateralizados con; fiat, metales, otras criptomonedas, o bien, tokens que representen algún valor subyacente como tokens sintéticos que rastrean el precio de un activo o derivados financieros del mundo real, tokens que representen bienes físicos o intangibles, tokens de gobernanza, recompensa, derechos de acceso etc. El cumplimiento tributario varía según la jurisdicción, en principio cada ordenamiento jurídico debería de tener criterios sobre los distintos impuestos aplicados a cada una de las variantes de tokens existentes y en qué momentos se materializa la obligación tributaria. Evidentemente, siempre surgirán sujetos que busquen aprovecharse de DeFi para eludir o evadir las normas vigentes. Por el contrario, los países que continúan con incertidumbres sobre el trato tributario de las criptomonedas, tienen ahora más preguntas sin respuestas. Es precisamente en estos temas en donde jurisdicciones como El Salvador llaman la atención, ya que toda esta complejidad y confusión tributaria puede resolverse al simplemente cambiar cualquier token de valor a Bitcoin aprovechando así las exenciones tributarias del mencionado país.

DeFi en Guatemala

Guatemala no cuenta con una postura jurídica respecto a criptomonedas nativas, lo cual es positivo o negativo según la perspectiva, por lo tanto, tampoco existen normas especiales que regulen prácticas financieras dentro de bases de datos descentralizadas y globales. Esta situación trae a la mesa el debate sobre el ámbito de aplicación de la ley guatemalteca, ya que algunos consideran que ciertas interacciones dentro del ciberespacio exceden la competencia del Estado, por el contrario, otros defienden la idea que toda actividad desarrollada por personas ubicadas en territorio guatemalteco están sometidas a las leyes nacionales, sin importar si sus actos tienen una consecuencia en el mundo físico o virtual. Si prevalece el primer criterio, no hay mucho que discutir, todo aquel que participe en DeFi se encuentra aislado de las normas guatemaltecas, si prevalece el segundo criterio, los desarrolladores y usuarios de DeFi cuentan con muchos derechos y libertades al igual que cualquier otro ciudadano, sin embargo, las obligaciones son inciertas, por tal razón, el Estado no regula DeFi, pero si garantiza distintos derechos constitucionales que se relacionan con estas prácticas. Por ejemplo, desarrolladores y usuarios se encuentran asistidos por garantías constitucionales como la libertad de acción, libertad de industria, comercio, trabajo, propiedad privada digital, libertad de asociación en la forma de comunidades digitales o bien nuevas formas de organización social digital, así también, se reconoce el derecho de autor e inventor quienes gozan de la propiedad exclusiva de su obra o invento, lo cual abarca la creación de algún token que represente valor, arte digital, o bien un software. Todo derecho o libertad siempre tendrá un límite, no son atribuciones absolutas, tales límites los encontramos en el ordenamiento jurídico vigente, en el caso de DeFi no observamos límites específicos, aun así, el desarrollador y usuario siempre deberá de verificar que sus actividades no transgredan ninguna ley nacional, es poco probable que actividades que se desarrollen exclusivamente dentro de bases de datos distribuidas transgredan las normas hasta ahora vigentes, sin embargo, cuando esas actividades trasciendan lo digital hacia el mundo físico y regulado, por ejemplo, la relación con moneda nacional, en ese caso definitivamente aplicaran todas las leyes competentes. Otros límites a las libertades antes descritas es no transgredir la moral, ni las buenas costumbres, que en este ámbito digital es bastante subjetivo determinar.

La contratación civil y mercantil vinculada a DeFi se justifica por medio de principios como la libertad de contratación, autonomía de la libertad y el perfeccionamiento de los contratos por el simple consentimiento. Al igual que sucede con las criptomonedas, pueden surgir personas individuales o jurídicas ofreciendo a los particulares servicios DeFi, con la intención de inducir a error, confundir, o en el peor de los casos estafar, una persona individual o jurídica no puede ofrecer servicios DeFi, como indicamos en párrafos anteriores la naturaleza de DeFi son servicios financieros que operan en bases de datos distribuidas, cualquier particular puede tener acceso a ellas, no existe la necesidad de pedirle permiso o autorización a terceros, por lo tanto, estas prácticas no están vinculadas a una compañía o a una persona centralizada, si una entidad o particular ofrece servicios financieros bajo el eslogan DeFi, eso será cualquier otra variante menos finanzas descentralizadas. Esto nos lleva al tema de la protección del usuario y consumidor, dejando claro que no existe ninguna protección legal para los usuarios guatemaltecos involucrados en estas actividades y probablemente nunca la habrá, si un sujeto ubicado en Guatemala actúa como prestador de liquidez, usuario, poseedor de tokens de gobernanza etc. de protocolos DeFi y este es comprometido, no existirá ningún ente nacional a quien reclamarle responsabilidades, el único camino, de momento, será buscar auxilio dentro de la comunidad global del protocolo específico. Lo común si se tiene un problema o duda, es acudir a las vías de comunicación del servicio, como redes sociales por ejemplo Discord, que no está de más advertir, en estos medios también pueden rondar sujetos mal intencionados que buscan aprovecharse de los poco informados. A futuro veremos más casos de proyectos DeFi fallidos, lo que servirá de experiencia para aprender a deducir responsabilidades. De los estudios e investigaciones que este autor ha realizado, se observan algunos avances que pueden lograr la transparencia y eficiencia de DeFi, por ejemplo, la implementación de identidades digitales descentralizadas, esto desde la perspectiva de mayor transparencia y eficiencia en beneficio de los usuarios, las deficiencias de DeFi es claro que las encontraran los técnicos y no los reguladores.

Es evidente que algunos liquidity pools que requieren tokens de los particulares para llevar a cabo sus funciones por medio de contratos inteligentes, lo que están haciendo es captar activos del público, práctica mejor conocida como intermediación financiera, la cual requiere licencias y autorizaciones legales en prácticamente todo el mundo, cuando esto se lleva a cabo por plataformas descentralizadas será bastante complicado obligar al cumplimiento de las mismas, por los argumentos ya expuestos, por el contrario, cuando surjan protocolos en donde sea más evidente el dominio e influencia de un grupo de personas, la deducción de responsabilidades y la obligación al cumplimiento legal será más notoria, sin embargo, dependerá mucho la ubicación geográfica de los titulares. Estos aspectos los debe tener claro el emprendedor digital guatemalteco que desee liderar una iniciativa de esta naturaleza, ya que en nuestro país el tema crypto es bastante incierto, y mucho más, las finanzas descentralizadas, por lo que se debe estar plenamente consciente de lo que se está haciendo.

En materia tributaria, Guatemala cuenta con muchas incertidumbres sobre los efectos tributarios relacionados con prácticas DeFi y la amplia variedad de tokens a los que se tienen acceso, en el post “Criptomonedas interpretación tributaria en Guatemala” desarrollamos algunas ideas que pueden aplicarse no solo para criptomonedas nativas sino también a otros tokens de valor.

Reflexiones finales

Una de las observaciones más comunes de los particulares hacia DeFi es que estas prácticas implican una relación exclusiva con tokens blockchain, para muchos este es un mundo digital paralelo, loco, diminuto y solo para conocedores, por lo tanto, los bienes físicos y prácticas financieras tradicionales no aplican a estas variantes digitales, el uno y el otro son opuestos no tienen nada que ver. Estas apreciaciones son erróneas, ya que actualmente nos encontramos en un proceso de tokenización, el cual permite vincular prácticamente todo bien humano a una blockchain, evidentemente cuando un bien del mundo real es tokenizado genera una relación directa con el ordenamiento jurídico en el que se encuentra ubicado, como indicábamos anteriormente, regulaciones en este sentido seguramente surgirán en algunos países, por el contrario, es claro que el resto de naciones subdesarrolladas, salvo excepciones (quizá El Salvador), es poco probable que se adapten a corto plazo, sin embargo, debemos tener presente que los particulares cualquiera que sea su ubicación geográfica, tienen acceso libre a toda DeFi y token existente, por lo tanto, seguramente observaremos el surgimiento de mercados secundarios que permitan el acceso a bienes tokenizados ubicados o emitidos en jurisdicciones específicas, lo cual es positivo, pero también obliga al holder a informarse si existen obligaciones legales en otros países que puedan vincularlo, por el contrario, si el DeFi y tokens relacionados son de naturaleza descentralizada, la incertidumbre legal seguirá presente.