Actualmente, en Guatemala no existen normas especiales, interpretaciones formales ni criterios comunes que establezcan definiciones y clasificaciones sobre activos virtuales. Por ello, consideramos importante desarrollar conceptos unificados que permitan partir de una base común al referirnos a los distintos tipos de activos virtuales.

Es fundamental que un territorio jurídicamente organizado posea un lenguaje común en esta materia, tanto por motivos contractuales como legales, lo que evitará confusiones, malos entendidos y garantizará un adecuado cumplimiento de las normas en caso de que se deba interpretar su aplicación o invocar una norma especial que pudiera surgir en el futuro dentro del ordenamiento jurídico guatemalteco. Contar con definiciones y clasificaciones unificadas no es importante solo por motivos legales; otras áreas relevantes también necesitan partir de una base común para organizar su desarrollo. En este sentido, la academia, la educación, la investigación y la experimentación necesitan conocer cuáles son las definiciones y clasificaciones predominantes en el territorio guatemalteco, sin olvidar otras áreas como las actividades comerciales. Los desarrolladores guatemaltecos de estas tecnologías también necesitan un punto de referencia para prever con antelación la organización y clasificación de los proyectos que estén diseñando.

Desafíos

Establecer definiciones y clasificaciones comunes sobre activos virtuales es un gran desafío, no solo para Guatemala, sino para todos los países, por varias razones, entre ellas:

a) El ecosistema blockchain se basa en el código abierto, la creatividad, la innovación y la disrupción, por lo tanto, evoluciona rápidamente, agregándose constantemente nuevas ideas, características, prácticas y conocimientos que antes no existían. Por ello, intentar establecer definiciones y clasificaciones concretas puede resultar en que, en poco tiempo, queden obsoletas o desactualizadas.

b) La jerga derivada de los usos y costumbres digitales de este ecosistema tiende a ser diferente en comparación con las definiciones y clasificaciones legales, académicas y contractuales. Por un lado, es cierto que existen distintos activos virtuales construidos sobre bases de datos distribuidas, caracterizados por ser altamente centralizados y emitidos por grandes corporaciones que buscan cumplir con todos los requisitos legales. No obstante, otros activos virtuales presentes y en desarrollo provienen de una comunidad digital que rechaza cualquier requerimiento y no tiene interés en encajar en ninguna clasificación.

c) Otro gran desafío es la unificación de criterios. Actualmente, existen muchos expertos en activos virtuales, lo que hace complejo coordinar a todos en una misma clasificación, ya que cada uno maneja interpretaciones y percepciones distintas.

Antecedentes

Mucha historia se puede contar, pero concretamente: el 3 de enero del año 2009 comenzó a funcionar el código de Bitcoin. En los primeros años, algunos lo clasificaban como una moneda digital; el programador inicial, Satoshi Nakamoto, clasificó a Bitcoin en el libro blanco como una forma de efectivo digital.

Al ser de código abierto, Bitcoin dio lugar al surgimiento de otros proyectos que copiaban la idea y las bases principales. No obstante, los desarrolladores dotaron a estos nuevos proyectos con otras características técnicas y económicas. Este movimiento de nuevas herramientas de transmisión de valor no tenía un nombre específico; en su momento, fueron bautizadas como criptomonedas. El término criptomoneda surge en un blog de internet derivado de la comunidad de aquella época. Criptomoneda (cryptocurrency) es un término que proviene de las palabras “criptografía” y “moneda”

Criptmoneda: Concretamente, una criptomoneda es el valor digital nativo de una blockchain. En el caso de las blockchain de primera generación, como Bitcoin, estas existen y operan con la única finalidad de que el valor digital pueda registrarse en el libro distribuido de forma segura e inmutable. En las blockchain de segunda generación, como Ethereum, que permiten la emisión de un número infinito de activos virtuales, su criptomoneda nativa, Ether, es utilizada por algunos como un valor digital. Sin embargo, Ether tiene muchas funciones importantes en la red, como ser una herramienta económica para el pago de comisiones por el registro de transacciones y contratos inteligentes en la red. Durante mucho tiempo se utilizó el término “criptomoneda” para referirse a todo valor digital construido sobre una blockchain. No obstante, con el surgimiento de blockchain de segunda generación y la emisión de nuevas representaciones de valor digital, se siguió llamando a todo valor digital “criptomoneda”, lo cual consideramos erróneo, ya que esas nuevas herramientas no son nativas de la blockchain principal, sino derivados programados dentro de redes de segunda generación.

Activo Virtual: Es el término predominante en muchas legislaciones y estándares internacionales, utilizado para referirse a todas las representaciones digitales de valor desarrolladas gracias a tecnologías blockchain. “Activo virtual” es un término generalista que consideramos útil para simplificar y agrupar todas las representaciones de valor que derivan de este ecosistema digital. Este término comenzó a tomar auge en el año 2018, cuando el Grupo de Acción Financiera Internacional (GAFI) decidió sustituir en sus recomendaciones el término “moneda virtual convertible y descentralizada” por “activo virtual”. Esto contribuyó a la simplificación y propagación de este concepto.

Sugerencia de definiciones

Criptomoneda:

Expresión que identifica un valor digital nativo y primario de una blockchain, fundamental para su funcionamiento. Ejemplos: Bitcoin, Ether, Litecoin, Zcash, Monero, Dash, Dogecoin, etc.

Activo virtual:

Término que identifica y agrupa todas las representaciones digitales de valor creadas gracias a tecnologías blockchain. Comúnmente utilizado en la jerga legal internacional. Ejemplos: Criptomonedas, monedas estables, ICOs, NFTs, Real World Assets, etc.

Criptoactivos: Algunos utilizan este término como sinónimo de activos virtuales para agrupar todas las representaciones de valor digital, sin importar sus características.

Token: Término utilizado para individualizar proyectos de activos virtuales o para referirse a grupos específicos. Por ejemplo: tokens de utilidad, tokens de seguridad, tokens de gobernanza, tokens no fungibles, etc.

Sugerencia de Clasificación de Activos Virtuales:

A lo largo de los años, hemos observado una gran cantidad de propuestas de clasificación de activos virtuales. Las motivaciones son diversas y siempre han llevado un interés económico, político o jurídico por parte de los promotores. De esta manera, hemos visto propuestas presentadas tanto por promotores de activos virtuales como por opositores de estas tecnologías, que buscan limitar su alcance, así como iniciativas de ley en países desarrollados y propuestas de distintos organismos internacionales. Los activos virtuales, por sus propias características, son de acceso global y, por lo general, no están sujetos a una jurisdicción específica, salvo que sean programados con esas características. Por ello, la generalidad y la amplitud en la clasificación son muy importantes. En este sentido, consideramos que muchas de las propuestas presentadas en el pasado manifiestan dificultades de comprensión y colisionan con la práctica y la tradición jurídica guatemalteca. Por tales razones, hemos decidido concentrarnos principalmente en la combinación de tres propuestas. Dos de ellas han sido sugeridas anteriormente por el Grupo de Acción Financiera Internacional (GAFI) como auxilio a aquellos países que enfrentan dificultades en la organización del ecosistema de activos virtuales, y la tercera, considerada una de las más simples pero lo suficientemente general para este espacio digital.

Evidencian características, en espacios digitales, de medios de intercambio, unidades de cuenta y almacenamiento de valor.

2 Categorias

A) Criptomonedas: No son emitidas por una autoridad central, su emisión deriva automáticamente del sistema como recompensa o remuneración a los participantes que mantienen la red (blockchain), son utilizadas como medio de pago e inversión.

B) Monedas estables: Existen varias clasificaciones de monedas estables, la mayoría de ellas representan divisas o dinero fiat, paridad que logran por medio de distintos métodos, son utilizadas principalmente como medios de intercambio y almacenamiento de valor. Es muy importante tener presente que algunas regiones, por ejemplo, la comunidad europea ha decidido clasificar a las monedas estables fiat como formas de dinero electrónico.

Monedas estables colateralizadas con oro: Existen monedas estables cuya paridad está representada no con divisas, sino por mercancías principalmente el oro. Existe controversia si esta variante es también considerada un token de pago. Algunos consideran que si el token sólo rastrea el precio del oro estamos ante un token de pago, no obstante, si el tenedor del token posee derechos sobre el activo subyacente para reclamarlo por ejemplo de forma física estamos ante un token de activos. La mayoría de monedas estables colateralizadas con oro sólo rastrean el precio. Su uso principal es la inversión y el almacenamiento de valor.

Guatemala: La clasificación de tokens de pago por sus usos y características manifiestan una asociación a normas jurídicas relacionadas con divisas extranjeras. Legalmente en Guatemala su uso se ha justificado en base a libertades constitucionales y principios fundamentales del derecho privado.

2. Tokens de utilidad

Son aquellos cuyo propósito es otorgar derechos de acceso o participación a un servicio o aplicación centralizada o descentralizada construidas gracias a tecnologías blockchain.

Esta categoría incluiría a:

Tokens de gobernanza cuya posesión otorga derechos de votación para las decisiones de determinados protocolos.

Tokens de acceso a juegos de video.

Tokens emitidos por clubes deportivos, marcas comerciales, artistas etc. cuya tenencia faculta la toma de decisiones sobre alguna actividad específica.

Tokens cuya posesión representa alguna forma de identidad digital o derecho de acceso para plataformas digitales tradicionales o la web3.

Algunos tokens no fungibles (NFT) también entrarían en esta categoría, principalmente aquellos cuya tenencia es necesaria para justificar su acceso a eventos físicos o digitales y siempre que no estén vinculados a un activo subyacente.

Guatemala: Está clasificación de tokens no se encuentra regulada, su uso y emisión se justifica en territorio nacional en base a libertades constitucionales y principios fundamentales del derecho privado.

3. Tokens de activos

Son aquellos que representan o se encuentran vinculados a: un activo subyacente, representan formas evidentes de inversión, deuda, recaudación de capital, promesas de dividendos o ganancias futuras. También aquellos tokens que se ofrecen como promesas futuras o preventas previo a la materialización de un proyecto.

Dentro de esta clasificación entrarían:

Las Ofertas Iniciales de Moneda (ICO) y cualquier otra variante análoga presente o futura por ejemplo; Initial Exchange Offering (IEO), Initial Dex Offering (IDO), Initial Farm Offering (IFO), Initial Liquidity Offering (ILO) etc.

Los tokens que representan títulos valores vinculados a una blockchain para facilitar su trazabilidad e intercambio, mejor conocidos como Security Token Offering (STO) por ejemplo: Tokens que representan o rastrean el precio de acciones, bonos, índices bursátiles, etc.

Los tokens que representan materias primas o mercancías vinculadas a una blockchain para facilitar su trazabilidad e intercambio, cuando rastreen el precio o permitan el reclamo del activo subyacente. Por ejemplo, tokens que representen plata, barriles de petróleo, granos, energía etc.

Los tokens no fungibles (NFT) cuando representen un activo subyacente o cuando su posesión o uso otorguen total o parcialmente derechos de propiedad intelectual.

Los tokens que representen bienes muebles o inmuebles vinculados a una blockchain para facilitar la programabilidad de la copropiedad, variantes contractuales, intercambio y trazabilidad.

Guatemala: Desde una perspectiva legal en Guatemala se deben tener presente dos clasificaciones.

A) Los tokens de activos emitidos o vinculados a un activo dentro de la jurisdicción guatemalteca:

Estos deben analizarse individualmente para verificar su viabilidad e interpretación legal en el territorio nacional.

B) Los tokens de activos emitidos o vinculados a un activo en una jurisdicción extranjera o emitidos directamente por protocolos descentralizados:

Si su posesión e intercambio se dan fuera de la jurisdicción guatemalteca, no se encuentran sometidos a la legislación nacional, pero sí a las leyes del territorio de emisión cuando aplique.

Si personas naturales o jurídicas guatemaltecas deciden comercializar tokens de activos emitidos en el extranjero dentro del territorio nacional, deben evaluar individualmente cada proyecto para verificar si existe algún cumplimiento normativo.

El desafío de los tokens híbridos

El desafío de los tokens híbridos es una frase que hemos acuñado para exponer la complejidad y confusión que pueden experimentar reguladores y supervisores de activos virtuales, ya que si bien teórica y legalmente se pueden desarrollar categorías y clasificaciones concretas de activos virtuales, la realidad es que en la práctica los usuarios, entidades y proyectos podrían utilizar activos virtuales para funciones distintas a su diseño y propósito inicial. El mejor ejemplo es que prácticamente todos los tokens existentes representan un valor digital, por lo tanto, un token de utilidad podría estar siendo utilizado como token de pago o token de activo, o bien, podría ser el caso que por motivos de cumplimiento regulatorio se registren tokens con características que reduzcan las obligaciones legales, pero en la práctica su comportamiento sea distinto.

A la fecha se continúa asociando a Bitcoin como una representación digital de valor anónima, sin embargo, no lo es. De hecho, es más privada una transacción financiera tradicional, esto debido a que la red o blockchain que permite la existencia de BTC es por defecto de acceso público, transparente, inmutable y verificable por cualquier persona.

Es probable que actualmente muchos continúen percibiendo una transacción de BTC como anónima, esto por razones como la falta de aplicación de medidas de cumplimiento financiero, lo que crea la sensación de pasar desapercibido; sin embargo, la razón es obvia: uno cree que pasa desapercibido simplemente porque en la mayoría de los países no hay autoridades vigilando el origen y el destino de las transacciones.

Los expertos en tecnologías blockchain y activos virtuales están plenamente conscientes de esta situación. Por lo tanto, para garantizar un mayor grado de privacidad e imposibilidad de rastreo, utilizan distintas técnicas que les permiten pasar desapercibidos ante los analistas de cadenas. La privacidad y el anonimato de las transacciones de activos virtuales es un debate que no desarrollaremos en este post. Basta con comentar las principales posturas: muchos consideran que garantizar la privacidad de la propiedad privada digital es un derecho fundamental. Por el contrario, otros consideran que es bastante ingenuo pretender que esa privacidad no será utilizada para actividades ilícitas. Por lo tanto, creen que los activos virtuales deben ser desanonimizados.

Coinjoin

Una de las prácticas más comunes para lograr mayor privacidad con Bitcoin es la técnica llamada CoinJoin. Concretamente, CoinJoin es una transacción de Bitcoin en la que varios usuarios combinan múltiples entradas y salidas de transacciones no gastadas (UTXO). Esta combinación hace que sea más complejo rastrear o identificar el origen y el destino de los fondos en BTC. Técnicamente, una transacción CoinJoin es un proceso complejo que implica altos conocimientos en la materia. Inicialmente, los particulares realizaban estas prácticas de forma manual, reuniéndose en foros de internet o redes sociales para coordinar las mezclas. Actualmente, existen distintas billeteras y servicios que facilitan y automatizan la combinación de transacciones. Es decir, basta con la utilización de una billetera compatible con CoinJoin para tener acceso a un mayor grado de privacidad.

Las billeteras más conocidas compatibles con CoinJoin son Samourai y Wasabi Wallet (aunque existen otras). La primera opera como una aplicación móvil y la segunda es una billetera de escritorio. Cada una tiene características técnicas específicas que aumentan la privacidad de los usuarios.

Samourai Wallet

En el año 2015, se lanzó la billetera Samourai con un objetivo claro: evitar el rastreo y la vigilancia de las transacciones de Bitcoin. Para ello, utilizaba el protocolo CoinJoin, entre otras técnicas complejas, para mezclar estos activos y confundir el origen y el destino, así como evitar la identificación y ubicación geográfica de los usuarios.

Tanto Samourai Wallet como cualquier otro proyecto blockchain con alta inclinación hacia la defensa de la privacidad, siempre son promocionados como proyectos altruistas en beneficio del ecosistema, para proteger a los usuarios de atacantes. Esto se agradece especialmente en una época digital de alta vigilancia y censura, donde todo apunta a que esa vigilancia y censura financiera intentará ser cada vez más agresiva.

En este sentido, es imposible ignorar cómo los malos actores utilizan estas y otras herramientas para ofuscar el origen ilícito de sus fondos. Samourai Wallet operó durante varios años, siendo quizá una de las herramientas más simples de usar, certera y confiable para mezclar y confundir el origen y destino de Bitcoin.

En abril de 2024, los fundadores de Samourai Wallet fueron detenidos por el gobierno de los Estados Unidos, quien los acusa de haber permitido transacciones ilegales de Bitcoin valuadas en más de doscientos millones de dólares y de haber facilitado el lavado de activos por cien millones de dólares. Las medidas inmediatas fueron la incautación del sitio web https://www.samouraiwallet.com/ por parte del gobierno y la eliminación de la aplicación en tiendas como Google Play Store.

Como consecuencia, la comunidad global de Bitcoin se pronunció alegando censura y ataques no solo hacia la privacidad y libertad, sino hacia todo el ecosistema de activos virtuales por parte del gobierno de Estados Unidos. A raíz de esto, comenzaron a surgir cuestionamientos: ¿Por qué solo el monedero Samourai fue censurado y atacado? ¿Por qué otras billeteras como Wasabi siguen funcionando? La razón principal es que otros monederos como Wasabi llevan un tiempo utilizando análisis de cadena para rastrear y censurar aquellas transacciones que ellos consideran vinculadas con actividades ilícitas, así también se han acoplado a ciertas regulaciones, algo que Samourai nunca hizo. Es decir, muchas billeteras de privacidad aplican medidas de cumplimiento para prevenir e identificar el lavado de activos. Esta situación, seguramente, no era de conocimiento masivo por parte de los usuarios de billeteras de privacidad hasta el surgimiento del caso Samourai, cuando muchos se dieron cuenta.

Esto nos lleva a plantear nuevas preguntas que seguramente generarán debate en la comunidad Bitcoin. Por ejemplo, ¿dónde queda la privacidad cuando las billeteras aplican análisis de cadena y comparten esa información con terceros? ¿Existirá un punto medio entre resguardar la privacidad por motivos de seguridad informática y mantener el cumplimiento de medidas normativas para evitar la comisión de actividades ilícitas? ¿O se debe garantizar la privacidad a toda costa, sin importar las transacciones delictivas?

Otro tema relevante para discutir que nos deja el caso Samourai Wallet es la detención de los desarrolladores principales. Muchos alegan que las bases de esta billetera parten del código abierto; por lo tanto, el código era mantenido por una comunidad de usuarios. Es por ello que algunos sugieren que los desarrolladores se encuentran injustamente acusados y no son responsables, ya que ellos solo desarrollaron el código y colaboraban en el mantenimiento del sistema, pero no tenían un control directo sobre las transacciones. Los verdaderos responsables son los individuos que utilizaron el protocolo para realizar actividades delictivas. Estos debates ya los hemos observado en casos pasados similares, como el caso Tornado Cash o proyectos de finanzas descentralizadas (DeFi).

Al ser este asunto de competencia estadounidense, será este país el que presente los argumentos para determinar la culpabilidad y responsabilidad de los acusados. En este sentido, y como referencia al resto de países miembros del Grupo de Acción Financiera Internacional (GAFI), sabemos que, dentro de las recomendaciones para el sector de activos virtuales, se deja claro que las billeteras son consideradas Prestadores de Servicios de Activos Virtuales. Para estas, existe una amplia sugerencia de medidas para evitar actividades delictivas. Lo que llama la atención y se puede relacionar con el caso Samourai Wallet es que el GAFI sugiere que, cuando una billetera sea de código abierto y descentralizada, los principales responsables serán aquellos que tengan un control o influencia directa en el mantenimiento del sistema.

En conclusión, ¿se terminó la era dorada de las herramientas de privacidad? Es poco probable. Solo en Bitcoin existen otras técnicas que seguramente irán ganando mayor popularidad, o bien, surgirán nuevas herramientas que combinen lo aprendido en estos casos. Además, desde el área técnica, existen muchas actualizaciones en camino, tanto de primeras como de segundas capas, no solo para la blockchain de Bitcoin, sino también para todas las demás blockchains programables cuyo objetivo es la privacidad y el anonimato. No olvidemos que los fiscalizadores, de momento, ponen principal atención en Bitcoin y Ethereum por ser las plataformas de transmisión de valor digital más populares. No obstante, es probable que existan variantes de ofuscación en otras blockchains que todavía no son tan notables.

La desintermediación financiera se refiere al proceso de eliminar o reducir el número de intermediarios financieros en una transacción, con el fin de reducir costos, aumentar la velocidad del dinero y promover interacciones económicas más eficientes.

Algunos sugieren que el proceso de desintermediación financiera implica la salida de dinero del sector bancario tradicional hacia herramientas tecnológicas adecuadas para la era digital.

El surgimiento de Bitcoin en 2009 y la proliferación de activos virtuales en los años posteriores, construidos gracias a tecnologías de bases distribuidas, han alimentado las esperanzas de los entusiastas de estas tecnologías en un mundo financiero predominado por transacciones descentralizadas entre pares, sin intermediarios centralizados de por medio.

Han pasado quince años desde la implementación del código de Bitcoin, y la idea de una única moneda digital global está lejos de hacerse realidad. En este sentido, Bitcoin es poco utilizado como medio de intercambio y unidad de cuenta, incluso en países como El Salvador, que han establecido las condiciones legales para que Bitcoin sea una moneda de curso legal; sin embargo, se informa constantemente sobre su escaso uso en transacciones minoristas.

Lo que sí observamos constantemente es el interés de muchas personas en adquirir Bitcoin y otros activos virtuales como formas de inversión y especulación, con la intención de aumentar su cartera en dinero fiduciario, que en muchos casos será bancarizado.

Si bien Bitcoin y otras blockchains muestran diferentes niveles de descentralización en la construcción y funcionamiento de la red, la realidad es que los activos virtuales construidos sobre estas bases de datos en gran medida se utilizan y negocian a través de intermediarios centralizados.

Las razones son diversas. Entre ellas, muchos individuos, a pesar de las recientes quiebras de grandes cambistas, parecen sentirse más seguros utilizando las potentes y novedosas herramientas en línea que ofrecen. No se puede olvidar que utilizar Bitcoin a través de billeteras de autocustodia y negociaciones entre pares sigue siendo una tarea compleja para muchos. Sumado a esto, está la alta volatilidad y la ineficiencia para los micropagos, un problema que es resuelto por segundas capas como Lightning Network. No obstante, esto aumenta la confusión entre las masas.

A pesar de las deficiencias, no cabe duda de que Bitcoin ha sido el principal catalizador del concepto de descentralización y desintermediación financiera. Su tecnología, teorías, desarrolladores y la comunidad global han cambiado el curso de la historia financiera e inspirado el surgimiento de nuevos proyectos e innovaciones. Aunque muchos se resisten a verlo de esa manera, estamos en otro mundo gracias a Bitcoin. Seguramente, los recientes desarrollos en la blockchain de BTC que comienzan a tomar impulso colaborarán en resolver las deficiencias más notorias.

Crypto desintermediación financiera

En ese sentido, existen otros ejemplos actuales que llaman la atención. Algunos los visualizan como herramientas complementarias de la desintermediación financiera, ejemplos que no simpatizan con la perspectiva maximalista de Bitcoin. No obstante, derivan del ecosistema blockchain, evolucionan constantemente, representan valor digital y mientras sigan funcionando los nodos, mineros, validadores, pools de liquidez, compañías o cualquier otra cosa que los mantenga operando, seguirán existiendo y, por lo tanto, serán objeto de estudio y análisis en este blog.

Años atrás, Meta inició el proceso de creación de una criptomoneda respaldada por varias monedas fiduciarias, compatible a través de una billetera digital con todas sus plataformas de redes sociales. La criptomoneda inicialmente se llamaba Libra, posteriormente cambió a Diem. Esta iniciativa solo duró pocos meses, ya que la presión regulatoria estadounidense y europea fue exagerada; se alegaban problemas de privacidad, aunque era evidente que el principal temor era amenazas a la soberanía monetaria. Para los entusiastas quedó esa inquietud de que una red social con millones de usuarios abarcara los pagos minoristas globales. En este sentido, Telegram consolidó en el año 2023 la blockchain The Open Network TON, vinculada a sus servicios. Por medio de un bot, habilitaron una billetera de activos virtuales compatible con su moneda digital; TON, además de Bitcoin, monedas estables, entre otros. Actualmente, los usuarios de Telegram ya cuentan con una billetera nativa y criptomonedas para realizar actividades comerciales dentro de la aplicación.

Otro ejemplo es Worldcoin, del cual ya hemos hablado en nuestro podcast. No sabemos si el proyecto perdurará, si fracasará por falta de apoyo global, o si la presión regulatoria de algunos gobiernos lo eliminará del camino, al igual que sucedió con Meta. Sin embargo, creemos que es importante, ya que mediante el otorgamiento de tokens gratuitos incorporan a particulares hacia activos virtuales y la web3. La billetera oficial incorpora al token WLD, BTC y monedas estables. Una de las barreras que limita la familiarización de los particulares con los activos virtuales es que, en muchos casos, deben comprarlos a intermediarios, lo que implica un gasto y muchas incertidumbres, sin olvidar el esfuerzo educativo previo que desafortunadamente muchos prefieren evitar. En el caso de WLD, los individuos una vez han escaneado su iris, reciben activos virtuales de forma periódica y se incorporan a esta economía sin mayores barreras. Dentro de TON también observamos que se están gestando iniciativas similares.

Avances en blockchain programables como Ethereum en primera y segundas capas están facilitando la transmisión masiva y económica de activos virtuales. Uno de los principales beneficiarios son las monedas estables, que operan en más de quince blockchains. Solo en abril del año 2024, las tres principales monedas estables superaron en volumen de transacciones al gigante procesador de pagos Visa. En gran medida, las monedas estables se utilizan para especular y como refugio ante la volatilidad de las criptomonedas. Su uso como medio de pago minorista es limitado, aunque esto podría cambiar en el futuro. En su defensa, Visa asegura que un alto porcentaje de esas transacciones no son realizadas por seres humanos, sino por bots. Como sabemos quiénes nos encontramos en este espacio digital, gran parte del volumen de intercambios de activos virtuales son de alta frecuencia. De hecho, tiene mucho sentido que los activos virtuales sean el principal medio de intercambio de las máquinas.

Además de lo anterior, observamos que grandes compañías como bancos y procesadores de pago tradicionales están emitiendo sus propias monedas estables junto con billeteras compatibles con activos virtuales. Algunos ejemplos recientes y notorios son Nubank, Paypal, Visa y Bancolombia.

Es bien sabido que el actual propietario de la red social “X” tiene una alta inclinación hacia las criptomonedas. En medios de comunicación, los representantes de “X” han confirmado que se encuentran desarrollando una billetera para la aplicación. Algunos esperan que esta billetera soporte activos virtuales. De momento, se sabe que ya han sido aprobadas ciertas licencias de transmisión de dinero por las autoridades competentes estadounidenses, lo que sería suficiente para abarcar gran parte del mundo.

Recientemente, el gigante de la información Google Cloud lanzó herramientas especializadas para desarrolladores blockchain web3. Algunos imaginan este movimiento como un primer paso para habilitar la compatibilidad de activos virtuales como medio de pago para plataformas digitales reconocidas. Actualmente, siguen existiendo barreras financieras que limitan a particulares, principalmente ubicados en países subdesarrollados, para acceder a servicios digitales.

Varios ejemplos pueden citarse. El punto de este post es cuestionar y reflexionar sobre esa idea primaria que predominaba en los primeros años del ecosistema cripto, que visualizaba un camino hacia la independencia, desintermediación y descentralización. Según el conocimiento académico y profesional de cada individuo, consideramos que es posible lograr cierto grado de independencia mediante el uso de activos virtuales. No obstante, la tendencia sugiere que las nuevas regulaciones y la preferencia de las masas están inclinando este ecosistema hacia los servicios centralizados prestados por compañías intermediarias.

En conclusión, lo que estamos observando es un proceso de descentralización de redes en la construcción y manejo de la información, así como la reducción de intermediarios en la perfección de una transacción. No obstante, esto no implica necesariamente un proceso absoluto de descentralización y desintermediación financiera, sino lo que algunos académicos llaman un proceso de cibermediación. Es decir, el surgimiento de nuevos intermediarios con nuevos modelos de negocio y la adaptación de compañías tradicionales a esta y otras tecnologías.

La acumulación de activos virtuales es cada día más común, esto se debe a diversas razones, como la creciente popularidad de estas tecnologías, el fácil acceso mediante una simple cartera y el aumento de los precios.

Cada usuario tiene, o debería tener, una razón, un plan o un objetivo que lo motive a utilizar criptomonedas. Algunos lo hacen por motivos profesionales, mientras que otros las emplean como mecanismos de pago o transmisión de valor sin fronteras. No obstante, la mayoría acumula estas herramientas virtuales porque las percibe como instrumentos de ahorro, inversión o especulación.

Desde una perspectiva profesional, predecir con exactitud los movimientos de los precios de los activos virtuales no es una tarea sencilla; esto implica un amplio conocimiento en diversas áreas como el análisis técnico, análisis fundamental, aspectos psicológicos y el dominio de herramientas propias de este ecosistema.

Desde el surgimiento de Bitcoin en el año 2009, seguido por el resto de activos virtuales en años posteriores, la historia del mercado refleja periodos de precios con tendencias alcistas y bajistas. En este sentido, es evidente que los usuarios o poseedores de activos virtuales, en algún momento, liquidarán total o parcialmente sus activos a cambio de dinero fiduciario. Esto lo harán a través de intercambios entre pares, intermediarios centralizados, descentralizados, nacionales o extranjeros, ya sea en dinero en efectivo o transfiriendo a una entidad bancaria, entre otras opciones.

Actualmente, los activos virtuales ya no son algo nuevo o desconocido; todo lo contrario, son herramientas financieras alternativas que llevan varios años entre nosotros y son bastante populares en ciertos sectores. A pesar de ello, muchas jurisdicciones continúan sin contar con protocolos o procedimientos legales específicos necesarios para evitar cualquier incertidumbre que pueda surgir como resultado de la liquidación de activos virtuales y la justificación sobre el origen de los fondos.

Por estas razones, y en aras de un adecuado cumplimiento normativo, consideramos fundamental tener en cuenta algunas sugerencias que pueden ser de utilidad al momento de intercambiar activos virtuales por dinero fiduciario.

Justificación

Tanto entidades públicas como privadas, por motivos de procedimientos internos o legales, en algún momento podrían solicitar información sobre el origen de los fondos vinculados con activos virtuales, o alguna otra información relacionada.

Las alertas de cumplimiento o solicitudes de información se generan habitualmente para transacciones que superen los umbrales mínimos establecidos, los cuales varían según la legislación de cada país. Asimismo, pueden surgir alertas para transacciones poco usuales, complejas o confusas, ya que estas incertidumbres pueden levantar sospechas por parte del analista a cargo de revisar la transacción.

En caso de experimentar una situación de esta naturaleza y para evitar cualquier inconveniente se sugiere:

Sugerencias:

Estar preparado para explicar el origen y estructura de la transacción

Llevar un registro detallado de compra de activos virtuales, incluyendo aspectos como fecha de compra, cantidad, activo y documentos que justifiquen el origen de los fondos en fiduciario.

Organizar una explicación detallada en caso los activos virtuales provengan de formas distintas a la inversión convencional; como puede ser el caso de la minería, staking, alguna variante DeFi, juegos de video o similares, airdrops entre otros.

Si los activos virtuales se han utilizado como medio de pago para comprar bienes o servicios de alto valor, contar con toda la documentación legal necesaria.

Asegúrate de incluir la información precisa sobre los intermediarios involucrados en la compra y liquidación de activos virtuales. Esto implica considerar su funcionamiento y estructura legal, su ubicación geográfica, su operatividad habitual en caso de ser entidades no formalizadas, así como su funcionamiento en caso de tratarse de protocolos descentralizados operados por contratos inteligentes.

Comprender la estructura blockchain de la transacción, en caso sea necesario justificar de forma más precisa la relación de intercambio.

Si para liquidar a fiduciario es necesaria la utilización del sistema bancario, cooperativas de ahorro y crédito, procesadores de pago, plataformas Fintech y demás entidades financieras tradicionales, mantener datos personales actualizados. Si la compra y venta de activos virtuales es una actividad habitual, hacerlo ver al momento de actualizar datos.

Si la liquidación a fiduciario es por medio de dinero en efectivo, mantener a la mano los documentos e información técnica que justifiquen el origen de la transacción.

En muchos casos las alertas puede que sean simples procedimientos de rutina para aclarar alguna duda.

La rigurosidad y tipo de información requerida dependerá de los protocolos internos de las autoridades públicas o departamentos de cumplimiento de cada entidad, algunos son más exigentes que otros, algunos se basan únicamente en criterios internos, otros aplican estándares internacionales, la exigencia dependerá de la preparación y conocimiento que tengan sobre el tema.

Tanto los intermediarios de activos virtuales, las entidades financieras tradicionales y el sector público pueden requerir diferentes tipos de información a los usuarios o clientes. Este tema será desarrollado en otro post.

Si en algún momento necesitas ayuda en la organización y presentación profesional de tu información no dudes en contactarnos.

No es común observar noticias trascendentales sobre Honduras y activos virtuales en la región centroamericana; es evidente que toda la atención la acapara El Salvador por razones obvias.

No obstante, en medios de comunicación especializados en los últimos años se han reportado eventos que llaman la atención; los más notorios y recientes son: la decisión de algunas regiones hondureñas para la utilización de Bitcoin como medio de pago, tal es el caso de la ciudad privada Próspera y Bitcoin Valley, para lo cual se evidencian algunas diferencias legales con las autoridades públicas competentes; el surgimiento de distintos proyectos enfocados en la educación sobre criptomonedas; la intención por parte del gobierno hondureño para desarrollar una CBDC; la presencia de proyectos fraudulentos, y años atrás circulaba información de un proyecto que promovía la utilización de tecnologías blockchain para el registro de títulos de propiedad.

Recientemente, el supervisor financiero hondureño, la Comisión Nacional de Bancos y Seguros (CNBS), publicó en su sitio web oficial la CIRCULAR CNBS No.003/2024, la cual tiene como objetivo principal prohibir a las instituciones financieras supervisadas interactuar con activos virtuales.

En el año 2024, esta información llama la atención por su carácter prohibitivo. Años atrás, era común observar medidas similares por parte de autoridades financieras; no obstante, así como la tecnología e industria han evolucionado, los fiscalizadores públicos también se han capacitado sobre los usos e implicaciones de las tecnologías blockchain, dando como resultado una mayor inclusión jurídica y financiera por parte de la mayoría de los países, principalmente desarrollados.

En este sentido, corresponde señalar los puntos concretos de la circular citada.

Comisión Nacional de Bancos y Seguros (CNBS) / CIRCULAR CNBS No.003/2024 / Fecha 12 de febrero de 2024 / Tegucigalpa, Honduras.

La Circular está conformada por siete CONSIDERANDOS y cinco puntos Resolutivos.

Considerandos

Los primeros dos CONSIDERANDOS son argumentos y fundamentos legales que justifican la Circular y la decisión tomada.

La Circular evidencia que en territorio hondureño circulan activos virtuales al margen de la regulación y supervisión de los órganos competentes. Haciendo énfasis en que, al ser instrumentos financieros no regulados, su utilización es responsabilidad de cada usuario.

Se enfatiza con argumentos legales que el Banco Central de Honduras es el único emisor de monedas y billetes de curso legal. En la legislación hondureña no existen normas específicas sobre activos virtuales y tecnologías blockchain, lo cual expone a los consumidores a fraudes y actividades delictivas.

Se cita la recomendación 15 del GAFILAT sobre nuevas tecnologías, la cual, dentro de sus distintos puntos, sugiere a los países identificar, evaluar y comprender los riesgos de lavado de activos y financiamiento del terrorismo relacionados con activos virtuales.

Se concluye que, en base a análisis y revisiones conjuntas con varias autoridades competentes en materia financiera, se decide: Prohibir a las Instituciones Supervisadas el uso de criptomonedas, criptoactivos, monedas virtuales o cualquier otro activo virtual al margen de la regulación y supervisión del Banco Central de Honduras.

Puntos resolutivos

De lo anterior, se establecen varios puntos resolutivos u órdenes a los supervisados, que procedemos a comentar.

“Se prohíbe a las Instituciones Supervisadas por la Comisión Nacional de Bancos y Seguros, mantener, invertir, intermediar u operar con criptomonedas, criptoactivos, monedas virtuales, tokens o cualquier otro activo virtual similar, que no haya sido emitido o autorizado por el Banco Central de Honduras como Autoridad Monetaria del país, así como tampoco permitir a sus usuarios financieros el uso de sus plataformas para realizar operaciones con este tipo de instrumentos.”

Se prohíbe a las instituciones financieras, por ejemplo, a bancos del sistema, invertir, mantener u operar con activos virtuales. Actualmente existe cierta tendencia por parte de algunas instituciones bancarias ubicadas en distintas jurisdicciones, para invertir directamente en activos virtuales, o bien, invertir en instrumentos financieros que representen activos virtuales, como es el caso de ETFs, así también se evidencian inversiones en compañías que forman parte de la industria blockchain. En este sentido, existen estándares internacionales que sugieren cómo deben abordarse este tipo de inversiones por parte de entidades bancarias, específicamente nos referimos a los “tratamientos prudenciales de las exposiciones a criptoactivos” publicados por el Comité de Supervisión Bancaria de Basilea en los años 2021 y 2022.

Se entiende que las prohibiciones anteriores son sobre aquellos activos virtuales que no hayan sido emitidos o autorizados por el banco central, lo que deja abierta la posibilidad de que a futuro el banco central decida que activos virtuales sí pueden utilizarse, o bien, la emisión de activos virtuales por el propio banco central.

Se prohíbe a las instituciones supervisadas intermediar con activos virtuales, y se prohíbe a los usuarios del sistema financiero utilizar las plataformas de los supervisados para realizar operaciones con activos virtuales. Esta es la prohibición más importante, ya que tanto personas individuales como jurídicas que trabajan con activos virtuales requieren de cuentas bancarias para ejercer el comercio. Al igual que cualquier otra industria, las personas que liquidan sus productos (en este caso activos virtuales), por medio de intermediarios nacionales o extranjeros requieren de una cuenta de depósito para almacenar sus fondos en fiduciario, o bien, los usuarios de activos virtuales también requieren de servicios bancarios accesorios como tarjetas de débito, crédito, transferencias bancarias, etc. Para la adquisición nacional o extranjera de propiedad digital. De la misma manera, las personas jurídicas que prestan servicios relacionados con activos virtuales necesitan cuentas bancarias para interactuar con sus clientes.

“Se prohíbe a las Instituciones Supervisadas mantener activos o pasivos cuyos rendimientos se determinen en función de las variaciones que registren las criptomonedas, criptoactivos, tokens, monedas virtuales o fondos de inversión indexados a este tipo de instrumentos.”

Este punto sigue la misma línea del anterior, se reitera la prohibición de custodia de activos virtuales por parte de las instituciones financieras supervisadas, haciéndose énfasis en los activos virtuales e instrumentos de inversión vinculados que evidencien variaciones en sus precios, es decir, la mayoría de los activos virtuales.

“Se instruye a las Instituciones Supervisadas para que incluyan en los Programas de Educación Financiera, información sobre los riesgos potenciales en el uso de criptomonedas, criptoactivos, o monedas virtuales, así como de otros tipos de activos virtuales similares.”

El punto es claro, se debe informar a la población únicamente de los riesgos y aspectos negativos, pero no de los beneficios, ni de los usos correctos y responsables. Evidentemente en estos tiempos las fuentes de información son bastante amplias, no solamente existe la información gubernamental o tradicional, lo que es positivo o negativo según la perspectiva.

En conclusión, la decisión tomada por la autoridad competente hondureña debe respetarse, ya que ha sido emitida en base a justificaciones técnicas y jurídicas. Creemos que las autoridades públicas de todos los países latinoamericanos se organizan para proteger la integridad e intereses de todos los habitantes, y no de un sector en particular, por lo tanto, si esta es la decisión del supervisor financiero, seguramente es en beneficio de todos.

Ignoramos si existen faltas o ilegalidades sobre la decisión tomada por el supervisor financiero, ya que no conocemos el ordenamiento jurídico hondureño. De existir controversias, serán los inconformes auxiliados por profesionales del derecho de aquella nación, quienes deberán hacerlo ver.

En este sentido, la prohibición hondureña es un excelente caso de estudio del que podemos aprender, analizar y plantear hipótesis sobre sus consecuencias, considerando que muchos países latinoamericanos no cuentan con disposiciones normativas sobre activos virtuales.

Análisis

Desde una perspectiva jurídica, usualmente analizamos los activos virtuales partiendo de una base norteamericana, europea y asiática. No obstante, tanto el caso salvadoreño como el hondureño son excelentes ejemplos de estudio regionales que reflejan dos posiciones contrarias sobre el tema.

Por una parte, El Salvador con una política pública abierta, en búsqueda de la innovación y la conexión financiera global. Y por el otro lado, Honduras que da a entender un blindaje de su sistema financiero, rechazando la libre circulación, la competencia y la inclusión de sus habitantes hacia nuevas tecnologías financieras.

Partiendo del ejemplo hondureño, no podemos asegurar cuáles serán las consecuencias positivas o negativas a futuro, pero sí podemos plantear hipótesis en base a lo observado en el ecosistema de activos virtuales. Este es un ecosistema global; los usuarios evidencian comportamientos similares.

Medidas y posibles consecuencias

Prohibir a las entidades financieras supervisadas: invertir y custodiar activos virtuales, así como invertir en instrumentos financieros que representen activos virtuales.

Fenómenos internacionales como las recomendaciones del Comité de Supervisión Bancaria de Basilea, la reciente aprobación de ETFs de BTC por la Comisión de Bolsa y Valores de los Estados Unidos, y el surgimiento de normas especiales europeas han motivado la inversión del sector financiero tradicional en activos virtuales y su tecnología subyacente.

Decisiones como la hondureña aíslan al sector financiero de las nuevas tecnologías, no solo en cuanto a la inversión directa, sino también en la creación de nuevos productos financieros, y comprometen la investigación y desarrollo de procedimientos que busquen eficientizar sistemas a través de bases de datos distribuidas que impliquen la relación con tokens, esto ante el temor de encuadrar en la prohibición.

Prohibir a los clientes la utilización de servicios financieros para interactuar con activos virtuales.

Personas jurídicas como los Proveedores de Servicios de Activos Virtuales no podrán utilizar cuentas bancarias para ejercer el comercio.

Esto afecta el desarrollo de intermediarios nacionales y ahuyenta la inversión de plataformas extranjeras.

Algunos intermediarios cerrarán operaciones, otros buscarán alternativas para el intercambio como dinero en efectivo, uso de procesadores de pago y transmisores de dinero extranjeros. Esto contribuye al aumento de los costos de comisiones para el usuario final y desde la perspectiva de la fiscalización complica aún más la trazabilidad y la identificación del origen de las transacciones.

Es probable que algunas personas individuales que no puedan utilizar el sistema bancario para interactuar con intermediarios de activos virtuales desistan de su relación con estas tecnologías. Otros buscarán alternativas, como el uso de intermediarios extranjeros y sus servicios accesorios, intercambios con dinero en efectivo, intercambios entre pares físicos y en línea, lo que complica mucho la fiscalización al proliferar el uso de redes sociales o lugares físicos que evidentemente conllevan un mayor riesgo, intercambios en lugares fronterizos en países con nula legislación o bien con normas claras, así también la utilización de ATMs. Adicionalmente, estas medidas fomentan el uso y circulación de monedas estables colateralizadas con monedas extranjeras; esta situación ya la preveía el GAFI en el año 2020.

La medida hondureña no es una prohibición general de activos virtuales, es una prohibición sectorial, salvo que a futuro surja una ley que sí lo haga. No obstante, se estigmatiza a este ecosistema y se promueve la informalidad. La búsqueda e investigación de los individuos por alternativas para desarrollarse profesionalmente en esta área tecnológica puede que los conduzca al ecosistema de finanzas descentralizadas (DeFi), lo cual es positivo, no obstante, desde la perspectiva del orden, fiscalización y control estatal conlleva desafíos más complejos, ya que las finanzas centralizadas, al tener mayores puntos de control, se convierten en un excelente filtro y aliado del sector gubernamental para combatir el crimen.

Cumplimiento normativo

El sector financiero tradicional, al ser una industria privada, tiene la libertad de ejercer actividades comerciales con quienes consideren convenientes. Por lo tanto, aunque no existan prohibiciones expresas, seguramente existen instituciones que, por criterios internos, prefieren evitar relacionarse con clientes vinculados a activos virtuales. No obstante, aquellas instituciones que sí deseen hacerlo no podrán, cuando la autoridad financiera así lo disponga; decisiones que, aunque no gusten, deben respetarse.

La prohibición hondureña parte de las siguientes preocupaciones: inexistencia de regulaciones para el sector de activos virtuales, preocupaciones por el surgimiento de actividades fraudulentas y riesgos de lavado de dinero y financiamiento del terrorismo.

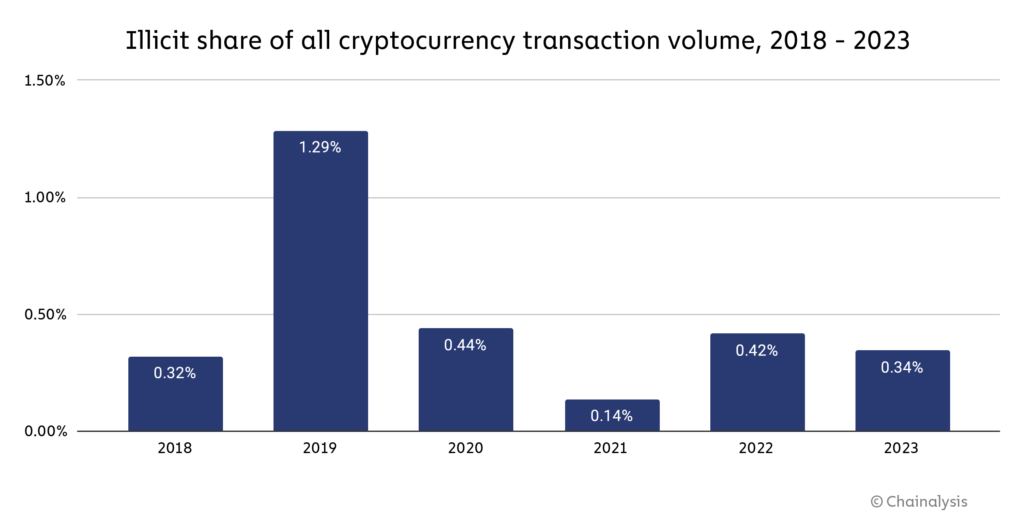

Tales preocupaciones son válidas; es evidente que cualquier bien tangible o intangible de rápido crecimiento y fácilmente intercambiable representará riesgos de actividades ilícitas, especialmente si no existe regulación y fiscalización clara. En este sentido, el reconocido analista de cadena Chainalysis estima que en los últimos años las transacciones de activos virtuales vinculadas con actividades ilícitas se han reducido considerablemente. Solo en el año 2023, menos del 0.5% de las transacciones fueron actividades ilícitas.

Sin duda alguna, las recomendaciones del Grupo de Acción Financiera Internacional (GAFI) son los mejores parámetros normativos para organizar el ecosistema de criptomonedas, no solo en cuanto a la prevención del lavado de dinero y financiamiento del terrorismo, sino también en otras áreas de cumplimiento gubernamental.

El GAFI, en su amplia variedad de recomendaciones, contempla cómo actuar ante medidas como la prohibición o inclusión de activos virtuales dentro de una jurisdicción. El mismo GAFI enfatiza en las recomendaciones sobre activos virtuales, tanto las del año 2019 como en las del 2021, que no considera al sector de activos virtuales de alto riesgo. Las recomendaciones emitidas tienen como objetivo auxiliar a los países para identificar y lidiar con aquellos sectores vulnerables.

Para finalizar, parafraseamos al mismo Grupo de Acción Financiera Internacional, quien acertademnte indica:

Dentro de la teoría jurídica, existen muchas clasificaciones y modalidades de contratos civiles y mercantiles.

Los contratos típicos son los establecidos en la ley, como el contrato de compraventa y el contrato de arrendamiento; son tipos de contratos regulados por leyes específicas en la mayoría de los países del mundo, independientemente de la tradición jurídica.

Los contratos atípicos son aquellos que no se encuentran detallados en una ley específica, pero existen en la práctica comercial y derivan de las necesidades del momento, la creatividad o imaginación de los comerciantes. Estos se basan en principios contractuales como la libertad de contratación, autonomía de la libertad y el perfeccionamiento de los contratos por el simple consentimiento.

Para que un contrato se considere típico o atípico dependerá de la jurisdicción en la que nos encontremos; muchos países desarrollados suelen tener parámetros normativos específicos sobre una amplia variedad de contratos, principalmente financieros.

Por el contrario, algunos contratos mercantiles no se encuentran regulados en países subdesarrollados; no obstante, se dan en la práctica comercial.

Los ordenamientos jurídicos evolucionan y las modalidades de contratos que en el pasado se daban, pero no estaban reguladas, pueden que a futuro sí lo estén. Un claro ejemplo guatemalteco es el contrato de leasing. En el pasado, estudiábamos al leasing como un contrato atípico; se materializaba en la práctica, pero no existían normas especiales. Recientemente, se ha aprobado una ley específica que lo regula.

Activos virtuales

Con el surgimiento de internet y el fácil acceso a distintas aplicaciones y servicios, sin importar la ubicación geográfica del proveedor y el usuario, han surgido una amplia variedad de nuevos contratos sin regulación específica en muchas jurisdicciones. No obstante, son relaciones contractuales atípicas que han derivado de la práctica social y comercial digital.

Bitcoin comenzó a funcionar en el año 2009, y con ello surgió la necesidad de facilitar el intercambio entre dinero tradicional y criptomonedas. Esto dio origen a las compañías cambistas. Se cree que comprar y vender criptomonedas es la única actividad comercial, pero el ecosistema blockchain es mucho más complejo, y existen muchos servicios que implican una relación contractual.

Ethereum y las subsiguientes blockchains surgieron a partir del año 2015, y con esto, los servicios prestados por intermediarios se incrementaron.

Contratos atípicos

Los grandes intermediarios tienen un alcance global; diariamente celebran contratos de servicios que no están regulados en muchas jurisdicciones.

Los acuerdos contractuales más evidentes son: variantes de contratos de compraventa de activos virtuales, custodia de activos virtuales, procesamiento de pagos, transferencias de fondos internacionales, tarjetas físicas o virtuales de débito, crédito y regalo, variantes de contratos de futuros, contratos de opciones de activos virtuales. Muchos intermediarios facilitan contratos de margen, donde el intermediario presta fondos al usuario para aumentar su posición; observamos apalancamientos que van desde los 2X hasta polémicos 1000X.

Algunos intermediarios facilitan la compra de activos virtuales dentro de su plataforma, poniendo en contacto a personas individuales con sus monedas nacionales, conocido como servicio de intercambio entre pares (P2P). Usualmente, se usan cuentas bancarias locales como medio de pago. O bien, servicios contractuales extrabursátiles (OTC), donde el intermediario vende, por lo general, mayores sumas de activos virtuales a grandes instituciones, pero de forma privada.

Los grandes intermediarios incorporan servicios tecnológicos novedosos, los cuales también implican una relación contractual. Por ejemplo, servicios de bots de trading, donde un programa automatiza la compra y venta de criptomonedas. Copy trading, donde el intermediario permite que los usuarios copien o sigan las estrategias de compra y venta de traders profesionales. Servicios de interfaz de programación de aplicaciones (API) por medio del cual los intermediarios permiten conectar sus funciones y aplicaciones a otros programas externos que el usuario solicite.

Es común que intermediarios presten servicios contractuales de productos similares a contratos de plazo fijo, mejor conocidos en la jerga como “Earn”. Esto consiste en que los usuarios depositen sus criptomonedas por un periodo prolongado a elección, en espacios específicos creados por el intermediario, a cambio de un interés o recompensa previamente pactadas. Existen distintas modalidades y son productos diseñados para usuarios que almacenan criptomonedas a largo plazo. También existen contratos de préstamo de activos virtuales, donde se deja como garantía para el cumplimiento de pago, otro activo virtual.

Grandes intermediarios de criptomonedas han creado servicios contractuales que simplifican prácticas blockchain. Por ejemplo, la minería en la nube, donde los intermediarios venden paquetes de poder de cómputo a los usuarios para que estos puedan minar criptomoneda basadas en pruebas de trabajo. De igual forma, existen servicios de staking, para aquellas blockchain basadas en prueba de participación. Algunos intermediarios tienen servicios de creación y emisión de nuevos activos virtuales, así como su comercialización dentro del intermediario.

En general, constantemente surgen nuevos fenómenos y prácticas blockchain que representan formas de valor digital. Muchas de esas prácticas implican un grado de conocimiento alto; no obstante, la tendencia que observamos es que los intermediarios de criptomonedas encuentran la forma de simplificar esas prácticas a los usuarios a cambio de una comisión. Recientemente, lo observamos con servicios que facilitan la creación y comercialización de NFT, la inscripción de información en la blockchain de Bitcoin, billeteras para conectarse a la web 3, acuerdos contractuales con clubes deportivos para la emisión de tokens para fanáticos y tokens de fidelidad para las marcas comerciales, herramientas que simplifican la creación de aplicaciones descentralizadas DAPPs, incluso servicios que facilitan la recolección de capital para obras de caridad.

Regulación y fiscalización

Existen intermediarios que agrupan todos los servicios anteriormente descritos en una sola plataforma. Para establecer los derechos y obligaciones del intermediario y del usuario, se crean contratos individuales para cada uno de los servicios. Estos contratos son extensos y, usualmente, el usuario no los lee y manifiesta su aceptación mediante un clic.

Estos servicios, prestados por intermediarios de acceso global, no aclaran el cumplimiento legal y la protección al usuario y consumidor. La mayoría de los contratos establecen cláusulas que especifican cómo se resolverá cualquier controversia, generalmente a través de un tribunal de arbitraje establecido en una jurisdicción lejana.

Por estas razones, organismos internacionales como la Organización Internacional de Comisiones de Valores (IOSCO, por sus siglas en inglés) ya han emitido ciertas recomendaciones hacia los Proveedores de Servicios de Activos Virtuales, reguladores y fiscalizadores, con el objetivo de proteger a los usuarios y la integridad de este mercado. Sin embargo, tales recomendaciones abarcan solo aquellos aspectos que se asemejan a prácticas realizadas por brokers y bolsas de valores tradicionales, sin referirse a muchas prácticas blockchain anteriormente citadas.

De lo anterior surge la duda: ¿Debería regularse cada modalidad de contrato antes mencionado? Muchos de ellos surgen por prácticas digitales temporales, evolucionan constantemente, quedan en desuso, implican jergas o prácticas especializadas, o son prestados por intermediarios extranjeros que exceden la competencia de la mayoría de las naciones.

Algunos países ya han iniciado la creación de normas específicas. El ejemplo latinoamericano más notorio es El Salvador, que mediante la Ley de Emisión de Activos Digitales regula algunas modalidades contractuales descritas.

Para la protección al consumidor, quizás lo prudente sea promover la educación para evitar caer en prácticas abusivas o confusas, o bien establecer parámetros regulatorios lo suficientemente amplios para aquellos servicios prestados dentro de una jurisdicción.

En conclusión, hay muchos contratos atípicos prestados por intermediarios de activos virtuales que no están regulados por la mayoría de las jurisdicciones, pero existen en la práctica comercial y son de fácil acceso con cualquier dispositivo digital.

En el año 2021 entró en vigencia la “Ley Bitcoin” salvadoreña, cuyo objetivo principal fue reconocer a Bitcoin como moneda de curso legal, así como otorgar exenciones fiscales en esta materia. En ese momento, dio inicio la política pública pro-Bitcoin de El Salvador.

A finales del año 2021, el presidente salvadoreño anunció las intenciones de construir una nueva ciudad llamada “Bitcoin City”. Una ciudad inteligente inspirada en Bitcoin, que se espera se construya en las faldas de un volcán salvadoreño, sea alimentada con energía geotérmica, autosostenible, con reducido cobro de impuestos y con los objetivos principales de promover la minería de Bitcoin y atraer inversión nacional y extranjera.

Para financiar la construcción de Bitcoin City, se anunció que sería mediante la emisión de bonos gubernamentales, pero no cualquier tipo de bono tradicional, sino bonos respaldados por Bitcoin, siendo los primeros en su tipo a nivel global.

En el año 2021 se anunció el objetivo de recaudar mil millones de dólares. También se revelaron detalles técnicos y económicos del proyecto, como la red en la que serían emitidos los bonos tokenizados, la duración, el porcentaje de interés recibido y el equipo técnico encargado liderado por Sam Mow. Además, se anunció una alianza con un reconocido cambista de criptomonedas que auxiliaría en la emisión y comercialización del bono.

Inicialmente, se tenía previsto que los “Bonos Volcán” comenzaran a emitirse en marzo del año 2022. No obstante, fueron postergados por las autoridades públicas competentes, alegando que no era el momento indicado, principalmente debido al mercado bajista de Bitcoin y al contexto económico y político global de ese año.

En enero del año 2023, la Asamblea Legislativa de El Salvador aprobó la “Ley de Emisión de Activos Digitales”, la cual, entre otras figuras importantes, también establece las bases del marco jurídico necesario para la emisión y administración de los “Bonos Volcán”.

En abril del año 2023, Bitfinex, el cambista de criptomonedas, se convirtió en la primera entidad en obtener licencia como proveedor de servicios de activos digitales, bajo el reconocimiento de la “Ley de Emisión de Activos Digitales”. Anteriormente, el gobierno salvadoreño ya había anunciado que Bitfinex sería la plataforma encargada de auxiliar en la emisión y comercialización de los Bonos Volcán.

Consideraciones

Los títulos de deuda pública más atractivos son aquellos emitidos por gobiernos que evidencian estabilidad política, expectativas de crecimiento futuro, tasas de interés favorables, entre otras características importantes.

Según una publicación del medio especializado en finanzas Bloomberg, en el año 2023, los bonos tradicionales emitidos por El Salvador ofrecieron un rendimiento de hasta el 70%, siendo uno de los mejores bonos gubernamentales emitidos por un país emergente.

En el caso de los Bonos Volcán, El Salvador pretende recaudar capital aprovechando su política pública amigable con Bitcoin, así como la popularidad y características intrínsecas de este activo virtual.

Con esta iniciativa, El Salvador deja clara la búsqueda de fuentes de financiamiento público innovadoras y alejadas de organismos internacionales tradicionales, quienes, aparte de cobrar intereses, también imponen otras condiciones.

Algunos datos ténicos importantes

Preliminarmente, se anunciaron las posibles características y atribuciones de los Bonos Volcán; se advierte que los emisores deben confirmar esos datos.

Monto a recaudar

USD 1.000 millones.

Destino de los fondos

50% para la compra de Bitcoin / 50% para Bitcoin City, infraestructura energética y minería de Bitcoin

Interés anual

6.50%, el monto se abona en enero de cada mes.

Tiempo de duración

10 años

Valor inicial

100 USD

Metodo de pago

USD, monedas estables, BTC

Intermediario

Bitfinex

Blockchain

Bitcoin, cadena paralela Liquid Network desarrollada por la empresa Blockstream.

Fecha de emisión

1er. Trimestre del 2024, según opiniones recientes de los órganos públicos encargados.

Los datos anteriores proporcionan información preliminar recopilada de medios de comunicación, entrevistas y declaraciones emitidas por los principales actores. Sin embargo, hay numerosos datos cuyos detalles de funcionamiento aún no están claros. Por ejemplo, surge incertidumbre en torno a la mecánica precisa del anclaje del bono al precio de Bitcoin, así como preguntas sobre el método de pago del interés anual.

En el caso de que el bono se tokenice y, por lo tanto, sea fácilmente intercambiable, surge la interrogante sobre cómo se pagará el interés al nuevo tenedor. ¿Será que una dirección principal transmitirá los intereses acumulados de cada año a cada clave pública, o el interés se abonará únicamente a la cuenta del titular registrada en el intermediario emisor? ¿Será necesario un procedimiento administrativo para solicitar el cambio del titular del bono y ejercer sus derechos?

No está claro si el pago de intereses se realizará en dólares, en una moneda estable, en Bitcoin o si será opcional. Además, la cuestión de si los bonos serán al portador, sin registros públicos de inversores. Aunque seguramente existirán registros KYC que el intermediario realizará a los usuarios que adquieran el bono.

La materialización de los Bonos Volcán probablemente resolverá estas y muchas otras incertidumbres.

Críticas

Han surgido críticas de organismos internacionales que aseguran que este tipo de actividades arriesgadas e inciertas pueden afectar la calificación crediticia y el riesgo del país centroamericano.

Algunos cuestionan que no existe razón para comprar un bono gubernamental respaldado con Bitcoin. ¿Para qué, si este puede comprarse y administrarse directamente sin necesidad de intermediarios y ha generado tradicionalmente mayores retornos en comparación con cualquier otro título valor? No obstante, instrumentos financieros tradicionales como bonos gubernamentales o fondos cotizados en bolsa se diseñan para adaptarse a las necesidades de inversores institucionales, quienes por lo general no tienen plena libertad para adquirir criptomonedas, por razones como dificultades tecnológicas, limitaciones legales, desconfianza, entre otras.

La volatilidad del mercado de bitcoin podría afectar el valor de los bonos volcán.

Es un experimento con resultado incierto; los inversores deben ser cautelosos.

Aspectos positivos

Marco jurídico especializado para la emisión de los Bonos Volcán.

Equipo técnico con experiencia y conocimiento en el tema.

Comercialización del bono dentro de intermediarios de fácil acceso global.

Preliminarmente se sabe que los bonos serán tokenizados en una cadena paralela de la blockchain de Bitcoin; de ser así, esto dotaría al activo gubernamental con características similares a las de una criptomoneda, lo que, en principio, facilitaría su intercambio, negociación secundaria y custodia del activo fuera del intermediario y de internet.

Reflexiones

El 2024 parece ser el año de los títulos valores y contratos financieros respaldados por Bitcoin. A inicios de 2024, la Comisión de Valores y Bolsa de los Estados Unidos aprobó la emisión y comercialización de fondos cotizados en bolsa (ETF) de Bitcoin al contado. De aprobarse los Bonos Volcán, estos serían los primeros títulos de deuda pública de su naturaleza; no obstante, con el surgimiento de ETFs al contado de Bitcoin, no solo en Estados Unidos, sino también en otras jurisdicciones, tanto los inversionistas minoristas como los institucionales ya tienen acceso a distintos instrumentos financieros tradicionales respaldados por Bitcoin. Surge la duda si esta nueva modalidad de instrumentos financieros será atractiva para los inversionistas.

Un punto interesante a comentar es que no todas las personas tienen acceso a productos como los ETF; existen restricciones económicas, geográficas, jurídicas, incluso tecnológicas. En el caso de que los “Bonos Volcán” sean emitidos y comercializados por intermediarios de criptomonedas, estos no tendrían mayores limitaciones de acceso, salvo que algunas jurisdicciones establezcan prohibiciones expresas para sus habitantes.

El surgimiento de títulos de deuda pública y contratos financieros tradicionales respaldados por Bitcoin, y seguramente por otras criptomonedas, nos recuerda a la explosión de ofertas iniciales de moneda (ICOs) experimentada en los años 2017 y 2018. En aquellos años, observamos proyectos que recaudaban cantidades exageradas de capital, incluso en pocos minutos. Algunos de esos proyectos continúan vigentes y han sido importantes para el desarrollo del ecosistema blockchain; por el contrario, también observamos muchos proyectos fallidos y fraudulentos. En esta ocasión, parece que hemos entrado a una nueva era de contratos privados y ofertas de tokens gubernamentales respaldados con criptomonedas.

Desde una perspectiva jurídica, el auge de las criptomonedas y tecnologías blockchain representa un gran desafío para todos los ordenamientos jurídicos, principalmente debido a su naturaleza descentralizada. A menudo se cree que los usuarios de cualquier activo criptográfico dependen de una aplicación o compañía centralizada para operar, pero esto no es cierto. De hecho, la principal ventaja de estas tecnologías es que permiten realizar transacciones sin intermediarios, facilitando a los usuarios interactuar con representaciones de valor digital almacenadas en una base de datos global sin personalidad jurídica ni ubicación física determinada. A pesar de esto, muchos usuarios prefieren utilizar los servicios de compañías centralizadas para la administración de sus activos, ya que algunas empresas ofrecen servicios que simplifican la interacción con estas tecnologías. Sin embargo, desde una perspectiva general, las tecnologías blockchain plantean varias incertidumbres jurídicas, siendo las más evidentes las relacionadas con la jurisdicción aplicable al momento de resolver una controversia o conflicto, lo que a su vez genera dificultades para la intervención de los fiscalizadores públicos. Al ser blockchain una tecnología global y de acceso público, es inevitable el involucramiento de varios ordenamientos jurídicos simultáneamente, lo que puede generar problemas en aquellos casos en los que algunos estados no posean normas relacionadas, desconozcan ampliamente el tema o existan barreras lingüísticas o jurídicas que dificulten la rápida resolución de controversias que impliquen aspectos jurídicos transnacionales.

Uno de los desafíos que enfrentan los estados, las compañías y los usuarios en relación a las criptomonedas son las incertidumbres tributarias que estas tecnologías plantean. Muchos piensan que la resolución de estos desafíos implica simplemente determinar el tratamiento tributario de la criptomoneda principal, que es Bitcoin, y asociar esa clasificación con las normativas tributarias internas. Sin embargo, el tema es mucho más complejo que eso. Bitcoin es el punto de partida, la blockchain principal, no obstante, este ecosistema evoluciona rápidamente y existen muchas otras bases de datos que generan valor digital con altos volúmenes de intercambio, en donde cada token puede tener características, funciones y objetivos completamente distintos a Bitcoin. Cada uno de estos tokens puede generar sus propias incertidumbres y confusiones normativas que deben ser resueltas por los fiscalizadores y reguladores. Si nos limitamos, por ejemplo, únicamente a gravar o generar obligaciones tributarias solo sobre la posesión o liquidación a fiduciario de Bitcoin, estamos dejando otros tokens y bases de datos compatibles con Bitcoin, que podrían utilizarse para evitar cualquier obligación que pueda surgir.

A partir de lo mencionado, se pueden identificar los desafíos e incertidumbres tributarias más relevantes desde la perspectiva de los principales actores involucrados en estas tecnologías.

1. Desafíos para los estados: fiscalizadores y reguladores

En el ámbito tributario, los fiscalizadores y reguladores enfrentan distintos desafíos, entre los cuales destaca la necesidad de capacitarse constantemente sobre las actualizaciones y diferentes variantes de estas tecnologías para estar al tanto de cualquier nueva forma de valor digital o herramienta digital centralizada o descentralizada que pueda surgir. También surgen interrogantes sobre si es conveniente adaptar las normas tributarias ya existentes a estas tecnologías o si es necesario crear nuevas normas especiales para este espacio digital. Si se busca la generación de nuevos tributos, se debe considerar el impacto de esas decisiones en el ecosistema de criptomonedas, en relación a la promoción de la inversión de estas tecnologías, o bien, el riesgo de generar nuevas cargas tributarias que compliquen el desarrollo de este ecosistema, o que alejen los emprendimientos existentes.

Desde la perspectiva de la fiscalización tributaria, la autoridad pública se enfrenta a distintos desafíos, por ejemplo en materia de ganancia de capital, en donde se evidencian dificultades en la determinación de la base imponible. Esto se debe a la alta volatilidad y cambio constante en el precio de los activos en cortos períodos de tiempo, lo que dificulta la determinación de una base imponible precisa y confiable en situaciones como el intercambio de activos, donde el precio de compra de un token puede diferir significativamente con el precio de venta.

Otro desafío que enfrentan los fiscalizadores tributarios es la coordinación adecuada con órganos tributarios internacionales. En este ecosistema existe una alta facilidad de interactuar con distintos intermediarios ubicados en el extranjero, por lo tanto, en algún momento puede surgir la necesidad de solicitar información a esos intermediarios sobre contribuyentes ubicados en el territorio nacional, lo que implica tener una comprensión precisa de cómo opera esta industria no solo tecnológicamente sino también operativamente a nivel internacional.

Derivado de lo diversas que son estas tecnologías, los fiscalizadores tributarios enfrentan desafíos significativos en cuanto a la identificación del titular de ciertos tokens, ya que existe una amplia variedad de billeteras que los particulares pueden utilizar para disponer de sus activos. Estas actividades implican un marco normativo adecuado, debido a que en muchos casos las normas jurídico-tributarias existentes no son suficientes para abordar estas actividades digitales. En cuanto a la creación de nuevas normas tributarias, puede generarse otro desafío para los fiscalizadores, que es el posible surgimiento de intercambio de activos en la economía informal para evitar el cumplimiento. A la vez, la creación de nuevas normas tanto tributarias como de otras ramas jurídicas, puede generar incomodidad y oposición de ciertos funcionarios o grupos de interés dentro de una nación, ya que el surgimiento de normas específicas puede representar la aceptación dentro de un territorio de estas tecnologías, en donde existen intereses que pueden no estar de acuerdo con que operen libremente este tipo de activos digitales. No se puede negar que también existen riesgos y desafíos en la fiscalización para la prevención de delitos relacionados con el uso de criptomonedas para evadir impuestos o para actividades de lavado de dinero, lo que requerirá medidas para mitigar estas situaciones.

Otro desafío importante para los fiscalizadores tributarios es la existencia de intermediarios con sucursales en distintos países que pueden dar lugar a transacciones simultáneas entre intermediarios de una misma filial corporativa, lo que puede sugerir transferencias de ganancias hacia otros países con normas tributarias más favorables.

2. Desafíos para los intermediarios y compañías de criptomonedas

Los intermediarios que brindan servicios relacionados con activos virtuales enfrentan muchos desafíos e incertidumbres en materia tributaria. En algunos países, en donde la claridad tributaria es limitada, existe la incertidumbre sobre el surgimiento de nuevas normas que podrían castigar esta actividad con altos impuestos o la imposición de obligaciones y sanciones desproporcionadas que dificulten su operatividad. Por ejemplo, en muchos países se habla de que los intermediarios tienen la obligación de retener los impuestos que los usuarios deben pagar hacia el recaudador tributario, lo que puede representar una carga administrativa adicional. Además, otro desafío para los intermediarios es el surgimiento de leyes tributarias confusas que generen exposición al error y eventualmente se conviertan en un conflicto tributario derivado de la poca claridad normativa. Todo esto aumenta la complejidad del cumplimiento tributario para los intermediarios y, en algunos casos, puede incluso llevar al cierre de la actividad o a la búsqueda de otra jurisdicción más favorable.

Los grandes intermediarios que operan en distintos países enfrentan el desafío de lidiar con obligaciones tributarias diferentes en cada uno de ellos, lo que puede aumentar los gastos operativos administrativos. Además, otro desafío para estos intermediarios es la complejidad que puede surgir en el ecosistema blockchain, por ejemplo, cuando surgen tokens vinculados con activos principales, como en el caso de bifurcaciones duras que surgen de nuevos tokens derivados de uno principal. A pesar de que un ordenamiento jurídico podría establecer obligaciones tributarias sobre activos principales y sobre aquellos tokens más evidentes, el ecosistema cambiante puede generar nuevas prácticas que impliquen algún tipo de rendimiento o beneficio en una nueva clase de token, lo que puede generar incertidumbres respecto al pago de tributos, ya que es poco probable que existan normas tributarias específicas sobre todos los fenómenos blockchain, o bien, las mismas no surgen a la velocidad requerida. Otro desafío para los intermediarios es mantener la información precisa requerida por los fiscalizadores tributarios, ya que pueden surgir incompatibilidades en la forma en que los intermediarios manejan la información interna frente a la información solicitada por el fiscalizador tributario.

3. Desafíos para los usuarios de criptomonedas